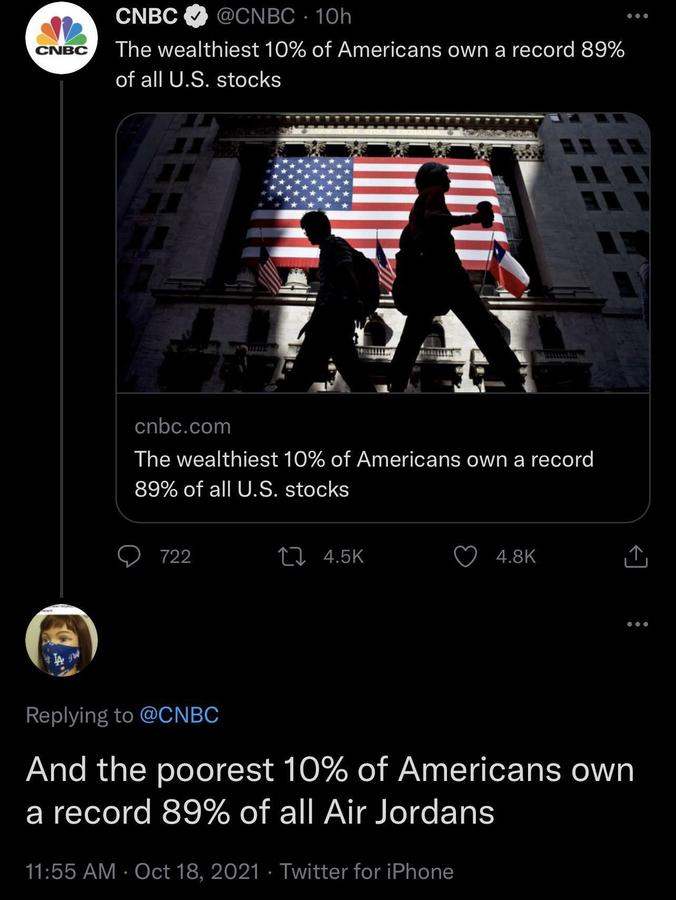

Poza asta mă calcă pe nervi de ceva vreme. Am tot ignorat-o, dar apare pe subredditul ăla de unde împrumut pozele cu socialismul american.

Eu aș vrea să cred că se referă la oameni care stau în condiții grele. În bordeie. Cu sărăcie lucie. Cu mulți copii. Fără curent. Fără încălzire. Dar e enervant când ea se extinde și asupra oamenilor care nu sunt săraci, dar nu știu să își administreze banii. Și mai era o poză care spunea că săracii nu au nevoie de lecții despre cum să-și administreze banii, ci de bani.

Ceea ce nu e tocmai adevărat. Și revenim la poza de mai sus. Le dai 600$ și îi sparg pe mâncare și apoi pe prostii care, în mintea lor, îi fac să nu mai creadă că sunt săraci. Dacă îmi iau o pereche de mergători de 500 lei nu mai sunt sărac! Dacă îmi iau un telefon șmecher nu mai sunt sărac!

Și apoi se merge un pic mai departe. Am văzut la bogați geaca Moncler, dacă îmi iau o clonă sigur sunt aproape ce ai. Sigur sigur. Hai că merge și o clonă de Rolex. Și o mașină de lux la mâna a treia, că găsesc eu după aia bani să o întrețin.

Chestia care doare cel mai mult e asta: toți zic să începi cu urmărirea cheltuielilor. E primul pas să îți administrezi mai bine banii. Se poate face ușor, cu orice, de la carnețel și creion la document pe telefon la aplicații gratuite.

Și aici vă veți lovi de primul zid. Voința. Aș vrea să ies din sărăcie, dar nu prea vreau să fac nimic în sensul ăsta. Nici măcar să notez ce cheltui. Nici măcar atât.

Dar vor, cel puțin declarativ, să iasă din sărăcie. Fără să schimbe nimic la obiceiurile care îi țin săraci.

Ăstora dă-le 100€ în plus. Sau 1.000€. Nu contează cât, îi vor topi la fel de repede. Vor descoperi că brusc au nevoie de X, Y, Z și le vor cumpăra. Și luna viitoare la fel. Și tot așa. Da, știu, veți spune că fac aceste cheltuieli pentru a trăi mai bine, dar asta e valabil până la un punct, după care devine risipă. Adidașii de 500 lei nu sunt o necesitate sau o îmbunătățire a calității vieții, sunt un moft nenecesar, care trebuie făcut doar dacă ai surplus. Un telefon nou, de obicei mult peste nevoi, e nenecesar și folosit doar pentru a da peste nas altor săraci, după care devine un produs prea scump pentru ce face.

De aia nu vor să urmărească cheltuielile. Nu ați auzit niciodată pe cineva care e încă în găleată spunând “da, sunt în proces, am început să notez tot ce cheltuiesc și merg în direcția bună”. Nu veți fi întrebați niciodată de oameni care vi se plâng că au probleme cu banii cum ați făcut voi dacă sunteți mai bine financiar, dar aceiași vi se vor făli cu chestii mai scumpe ca ale voastre. Nu are el bani mai mulți ca tine, dar uite, are valoare. Chestia aia cu Air Jordans e exemplară. E plină lumea de săraci cu iPhone de 800€, că un telefon simplu de 2 sau 300€ le pute.

Realitatea e asta de mai jos: câștigi 10 lei, fă în așa fel încât să cheltui 9 lei și folosește banii economisiți să-ți faci viața mai bună. Vrei avans pentru casă? Vrei să cumperi casa cu banii jos? Caută să cheltui mai puțin decât câștigi, să-ți optimizezi viața și cheltuielile și să nu spargi economiile imediat ce se adună un pic în cont.

{kind=link}

{kind=link}

{kind=link}

Hai ca sunt curios ce feedback-uri sunt la articolul asta in tara in care multi (haitistii in general) care au salarii considerate bune si foarte bune au educatie financiara zero… In fiecare weekend la munte, telefoane schimbate anual, masina peste posibilitatile reale, apartament peste posibilitatile reale, curierul aduce haine noi saptamanal, Tazz suna zilnic la usa – cateodata de 2 ori…

educația financiară ne-o face chifoi și primul.milion.

@Gabriel – banii nu te educa. poti sa ai si 1k euro si 10k euro, tot acelasi esti, prost sau destept. in schimb, initiativa si ambitia de a evolua pe bune si nu doar superficial implica „suferinta”, ceea ce snowflakesii de astazi au impresia ca inseamana sa stai sa inveti din scoala de crypto sau universitatile aparute ca ciupercile dupa ploaie, bagi 1000 euro stransi din banii de la ma-ta in mataverse si facut 10x sau „antreprenori” care „fake it ‘till you make it” la greu, neavand unpic de experienta in domeniul in care vor sa activeze si se autoproclama experti si profesionisti. my 2c

Eu imi urmaresc cheltuielile din 2006, de cand s-a lansat G Spreadsheets.

Eu nu stiu nici un it-sit care sa moara de foame, sigur paote uniiisi iau bmw de 60k si au rata de 800E, asta nu inseaman canu il poate plati, sau altii ca mine de altfel si am o masina de 500E da am 2 apartamente platite – da asta e semantica…

@NoName banii nu te educa, bine punctat. Cand ma gandesc cati bani am spart intre 20 si 30 de ani, imi este rusine de mine. Bani sparti fix pe mofturi si senzatia aia placuta de a intra in orice magazin si a cumpara orice pt ca castig bine si nu prea e nimic la care sa nu am acces. Habar nu aveam atunci ca e ok cu haine mai putine dar de calitate, luate la reduceri si purtate 1-3 ani prin rotatie. Ca un telefon decent tine si 3-4 ani daca ii schimbi bateria cand s-a dus. Ca frigiderul nu tre sa fie plin ochi si sa arunci 30% din el peste o sapt. Ca e ok sa aiba altii masini scumpe, telefoane de top, haine si excursii prin tari care dau bine pe social media. Pe langa educatia financiara, romanul trebuie sa fie impacat cu el insusi si lumea din jur. Apoi sa nu mai compare cacaturi materiale ale altora si sa treaca la analizat ce poate lua de la cei din jur ca sa devina mai bun si sa ajunga sa isi permita lejer si mofturi si necesitati. Sunt super ok cu ideea de a da 7000 de lei pe un iphone daca moftul asta mi-l permit lejer si responsabil si ma bucura sincer ca il am si il utilizez. Suntem oameni si tre sa ne hranim si sufletul nu doar mintea si burta. Nu sunt de acord insa cu iphone in rate pentru ca are toata lumea si tre sa am si eu ca sa dau bine. Chiar daca tot ce tine de situatia mea financiara e in dezacord total cu iphone-ul ala. Am platit foarte scump lectia asta, probabil majoritatea trebuie sa treaca prin chestii care dor ca sa bage la cap. Stii cum te educa constientizarea faptului ca faci foamea si cu iphone si fara iphone daca nu ai nimic deoparte si ca esti mereu la mana angajatorului daca traiesti de la salariu la salariu? Mi-a ajuns o experienta de asta, fix in perioada aia de dupa 2008 cand criza vietii m-a lasat somer dar cu toate cacaturile cumparate prin casa. Am vandut din ele la pret de nimic doar ca sa am bani de trait si achitat facturi. De atunci mi-am zis ca niciodata nu o mai ajung in situatii similare in care ma pun singur de prost ce sunt.

Gabriel, educatie financiara nu inseamna (doar) urmaritul cheltuielilor si redusul lor. Ce, aia bogati miliardari nu o ard cu ferrariuri, moeturi, si perignione? O sa zici pai da, dar aia isi permit. La fel si ITisti is permit sa mearga in fiecare weekend la brasov sau sa cheme Tazz de doua ori pe zi. Fiecare isi cheltuie banii cum doreste, educatia finaciara nu inseamna sa nu cheltui bani pe astea, inseamna sa stii ce oportunitati ai de a folosi banii pe care ii ai.

Sunt destui care sunt la un nivel material decent (casa, masina, haine, etc) si considera ca nu au ce altceva sa faca cu banii. Ei cauta fast reward cu banii pe care ii au, si asta se traduce prin ce ai scris tu.

Si abia aici intervine educatia finaciara sa stii ce altceva poti sa faci cu banii, in afara de comenzi tazz si dat cu placa in poiana.

@VasileT: Eu am inceput din ianuarie 2007 sa tin un excel cu cheltuielile obligatorii: utilitati, rate etc

Exista o aplicatie interesanta in acest sens, se numeste Money Lover

eu intre 23 de ani si 31 am spart bani ca si cand nu ar fi existat ziua de maine. Cand mi-am luat apartamentul aveam in conturi fix pana la salariu.

Stand acum la 40 de ani sa ma gandesc imi da asa

– cand eram tanar, aveam ficatu la locu lui si eram si singur am spart bani si YOLO. ORIBIL nene. Trebuia sa stau sa strang banii, sa ma pot bucura de ei la 60 de ani.

– acum cand is batran pot sa stau sa strang bani, fara sa ma mai gandesc „ehe…ce misto ar fi fost daca as fi facut x sau y”

@Zoso – Cînd ti-a fost ultima dată foame? Foame pentru ca nu aveai ce mînca, nu pentru ca nu îți placea ca găsești în frigider. Sau frig.

În cazul tău întrebarea e retorică, tu arăți ca cineva care are un război personal cu mâncarea.

cu ce ți-am greșit?

Eu cand am scris la un articol anterior, de educatie financiara, mi-am luat la minusuri garla. Bine, ziceam ceva si de investitii, bursa, chestii SF pentru romani in general, si probabil de asta. Trebuia sa scriu sa bage oamenii la pacanele sau in cripto, ca mi-as fi luat +uri mai multe.

In rest, la faza cu saracii care oricat le dai in plus, la fel de repede vor topii banii aia: perfect adevarat. Atata timp cat nu lucrezi la comportamentul tau, oricat vei castiga, nu vei reusi sa strangi nimic.

Nu cred ca educatia financiara ar avea succes in Romania. Romanii isi iau ultimul model de telefon chiar daca stiu ca o sa faca foame cat platesc ratele.

Romanii sunt fuduli! Simpt nevoia sa epateze, sa se laude, sa fie invidiati. Probabil se hranesc din asta. Tine mai bine de foame.

Eu ti-am apreciat punctul de vedere, in Romania e greu sa schimbi mentalitati, trebuie sa dispara generatii intregi ca sa facem lucrurile altfel. Multi romani(vedem la vot asta) inca traiesc dupa principiul ca noi suntem miezul, strainii vor sa ne fure tara ca suntem prea destepti pentru Europa. Unul nu se intreaba ce face un neamt in viata de zi cu zi si de ce alege diferit.

@CP Ti-ai luat minusuri tot de la needucati financiar care nu suportau sa le fie demascata prostia. Sa pui banii in niste titluri de stat, obligatiuni (bine, acum nu e o idee mirifica pentru ca e sus de tot inflatia), actiuni la niste companii solide care vor exista si peste 30 de ani, niste fonduri de index nu reprezinta ceva iesit din comun in tarile din vest. In Germania auzi omul de rand de 50 de ani pe terasa la bere ca are actiuni la compania xyz AG.

Caritas-ul & FNI-ul a schingiuit încrederea în capitalism, iar Mugurel la cât de lăsat e că e deștept și doctor și nu știu ce, i-a lăsat pe români cu ochii în soare.

Ia mai zi ceva…

Punem pariu pe viața primului tău născut că săracii, din exemplul tău, n-au niciun picior de egalitate la câștig de bani ca cei bogați, iar sfaturile cu investițiile (iarăși, sindromul Caritas/FNI) sau pușculiță sunt pe atât de nepotrivite, pe atât de aiurite?

Toarnă-ți cenușă.

@Phaff: cand singurele tale argumente sau metode de a convinge sunt „pariu pe viata primului tau nascut”, ma gandesc doar ca faci parte din categoria celor care stiu doar argumente precum „sa moara familia mea”, „sa moara mama”, „sa moara ala micu” si asa mai departe. Prin urmare, nu am sa incerc sa te conving de ceva anume.

In lumea ta, e fix cum spui tu. E bine asa?

@Phaff Sa bagi bani la Caritas pentru castig de 8 ori in x saptamani si pe urma sa te plangi ca nu ai primit banii o fi semn de retard mintal!? Acolo te bagi cu „play money”, 1-2-3% din cat ai, daca iese bine daca nu iti asumi pierderea. Ce faceau aia cu Caritas si FNI fac snowflakes de azi cu crypto.

@Phaff Sa pui semnul egal intre Caritas-ul & FNI si bursa (admitem ca sunt manevre desi mai putin in ultimii 10 ani, deci bursa externa), sau titluri de stat inseamna ca nu ai… educatie financiara.

Pana la cele de mai sus, cata lume are un fond de urgenta de sa zicem venitul pe 6 luni sau sa stranga bani de avans de casa sau sa cumpere electrocasnice fara imprumut cand se strica?

Au parghii bogatii ca sa evite impozitele? Da, de acord, dar una e de a da vina sau aberatia aia cu a-i impozita cu 10% din potentiala avere (actiuni) si alta e a nu face nimic pentru noi personal sa ne fie mai bine. Chiar nu poate astepta pana la anul ultimul Iphone? Chiar nu poti lua o geaca misto la 2-300 de lei si nu la 800? Lucruri de genul.

Ce nu se spune insa povestile astea e ca psihologic oamenii cu mijloace modeste au nevoie de validare gen „Muncesc, chiar sa fiu sclav si sa nu imi permit nimic?” Am fost acolo, aveam telefon cat salariul meu pe 2 luni. Aici e un cerc vicios din care e greu sa iesi si e declicul ala care te face sa vrei mai mult pe care multi nu il au, si sunt destui care chiar nu pot. Cand ai suficient nu mai ai nevoie sa epatezi sau sa iti arati tie una sau alta.

@TicTac

Educația financiară este chiar foarte bună de predat la școală. Dar nu va avea efect de pe o zi pe alta chiar dacă ar preda-o profi de la Harvard. Cu greu scoți pupatul de oase și Evul Mediu din conștiința oamenilor.

Exista mai multe tipuri de saracie.

Prima situatie, un tanar cu salariu de 3-4000 RON, care isi ia ultimul telefon, toale, si/sau un BMW second-hand. Sa se vada valoarea! Si nu sunt doar cazurile extreme, poate nu isi ia BMW, dar isi ia masina, ca nu costa prea mult si are „nevoie”. Datorita acestor nevoi inventate ajunge sa nu aiba suficienti bani, e „sarac”. La tipul asta de saracie se pot aplica sfaturile tale, si ai mare dreptate. Dar e greu, si cu cat trece mai mult timp cu atat ii va fi mai greu sa isi schimbe obiceiurile de consum.

A doua situatie, o mama singura cu 1-2-3 copii, salariu similar sau mai mic, educatie precara. Sau poate nu are copii, dar are probleme de sanatate. Poate si chirie. Explica-i acestei persoane ca ar trebui sa economiseasca bani si sa-i investeasca! Oricum pentru ea cea mai buna investitie e sa-si ajute copii cat poate sa iasa din situatia asta. Si da, si aici sunt situatii in care in loc sa-si intretina copii le bea alocatia, dar si fara asta tot nu ar avea bani de economisit. Si deja dupa suficient de mult timp genul asta de saracie cred ca te afecteaza psihic, e usor pentru mine sau tine sa dam sfaturi superioare din exterior.

Repet, in primul caz ai 100% dreptate. In al doilea lasi impresia ca esti total defazat in raport cu realitatile saraciei cronice, aia crunta si mai putin vizibila.

Pana la investitii in bursa te asiguri ca ai electrocasnice, anvelope, scule, haine, toate premium, made to last.

@Serban: evident. Insa marea majoritate sunt din prima categorie: cea care ar putea sa faca ceva, dar nu face!

In a doua categorie, da; ai dreptate, exista situatii de genul asta, insa hai sa-ti zic totusi, si ca exista cazuri de ‘comoditate’ si acolo. N-au chef sa lucreze, n-au chef sa isi imbunatateasca cumva viata, si la fel, o mare majoritate sunt in acea situatie si datorita lor. Traiesc vai si amar de capul lor, dar ar putea putin cate putin sa-si faca ceva in plus la viata. Sa-si faca curat in curte; sa mearga la munca si pt 100 ron, nu doar pt bautura, sau sa mearga si la munca (fara bautura, sa nu generalizez). Sa stii ca nu sunt atat de defazat de realitate, precum poate ai impresia. Si fara sa dau alte detalii, sa stii ca am vazut multe cazuri la viata mea. Am vazut mame cu mai multi copii, care isi cresteau copii cu ce aveau. Existau si aici doua categorii: cele care isi plangeau de mila, si atat; dar si cand intrai la ei in gospodarie: era vai si amar, nu aveai pe unde sa calci. Sau altele care chiar daca nu puteau sa castige mai mult, aveau luna si bec peste tot. E o diferenta, nu?

Acum evident ca nu o sa poti sa economisesti mare lucru dintr-un venit de 900 ron, din care trebuie sa hranesti si niste guri. Insa le poti face niste conditii mai bune.

Nivelele de saracie exista oricum ai da-o. Nu poti sa zici ca tu esti bogat. Sau ca tu ai. Ca in ochii lui Gates, esti doar un sarac amarat. Chiar daca tu economisesti pe luna si 10k de euro. Pentru Gates aia nu sunt bani care sa-i puna la socoteala. Prin urmare, nivelul de ‘saracie’ nu il poti determina in vreun fel anume. Poti doar sa-ti imbunatatesti viata in vreun fel, astfel incat sa traiesti mai bine. Ai facut asta? Good, esti bine. Eu daca economisesc, economisesc sa-mi fie putin mai bine, nu sa-l intrec pe Gates in bogatie. Ca nu am sanse.

@CP

Mă încântă că ți-ai dat seama de greșelile tale.

De pariat, toți au bani & sunt deștepți papagalicind „put your money where your mouth is”, dar, când e vorba de mize reale (un șut în testicule, mâna-n foc și altele), dintr-o dată–bă, dar dintr-o dată, ca gheața într-o oală fierbinte(!)–toți dau înapoi & realizează că n-au dreptate în propriile crezuri/sfaturi/afirmații. Parcă slobozeau harneli. Ciudățenii, offfff, ce ți-e și cu românii voioși, cu bani & sfaturi despre bani, când e vorba de pieile proprii.

Însă, tot insist să-ți torni cenușă…

–

@Gabriel

Nu, nu ai dreptate. De ce nu?

Asta înseamnă dividende, nu contează data dacă AGA a hotărât și promis așa. Legislația de acum este exact aceeași ca pe vremea Caritas-ului & FNI-ului (legea 31/1990, a societăților).

Învinuiești „retardul mintal” (fusta, decolteul) în loc să elimini ticăloșia permisibilă (actul, violul).

Nesimțire crasă sau inconștiență infantilă – ce pledezi?

Caritas a fost și rămâne exercițiul românilor, în a dobândi încredere cimentată–veșnică–în sistemul capitalist pe speța pieței de acțiuni. Prietenii tăi/voștri cu bani sau părinții lor cu bani (comuniștii & securiștii cu valută, după Revoluție – banii

lui Ceaușescunoștri, alor noștri, pentru care plătim & vor plăti strănepoții noștri falimentările, în timp ce strănepoții lor vor suge paiele din cocktail-uri cu alcool de calitate) au hotărât să submineze asta & să ne/îi lase cu ochii în soare – pentru că, nu-i așa, progeniturile lor sunt mai nobile & importante, decât „retardul mintal” din care aparții & aparțin ale noastre. „Sunt proști retarzi, să sufere” așa gândești?Caritas & FNI au fost echivalentul de penny stocks & microcaps, primul & ultimul test ale unor generații (nu una și gură, atenție) să poată înceapă reconstrucția. Vorba aia, „nu s-au vrut”, ticăloșii sunt în viață, iar tu dai vina pe victime că și-au arondat încredere, să nu zici că sunt închistați. A stai, nu, tu și alții nu vreți să înțelegeți fiindcă e mai ușor să dai în alții de teapa ta sau „retarzilor mintali”.

Probabil că râzi cu clăbuci la „Las fierbinți”.

Și nu — Caritas ≠ Crypto.

Asta nu te oprește să dai vina pe victime, că doar ești un romanache cu slobodul „prost e cine dă…”, apologiind frauda ca model de business veritabil.

Știi ceva? Ia din cenușa lui @CP și fă la fel, toarnă-ți…

–

@Dan 2

Ibidem răspunsul @Gabriel.

De ce 6 luni? De ce nu 6 ani?

Fondul de urgență–apropo de observațiile unora, adresate altora, pe chestiunea educației financiare–l-au cheltuit pe tot în perioada martie 2020–prezent.

Strânsul banilor de avans este proporțional debalansat cu nevoile unilaterale ale administraților (cu un singur „i”) de societăți în nume colectiv/comandită simplă/pe acţiuni/comandită pe acţiuni/cu răspundere limitată; fără doar și poate comisioanele (cheta, profit net operațional, nu simplu) constructorilor imobiliari, agenților imobiliari și instituțiilor financiare comerciale.

Salariu mic+PPC/PPP restrâns artificial al cheteelor/comisioanelor/dobânzilor fluctuante=De ce nu au venit disponibil/discreționar oamenii pentru avans, respectiv electrocasnice și altele.

Stop.

@Phaff: Alta sugestie, in afara de aia cu cenusa, mai stii? Ca oricine nu iti impartaseste viziunea, trebuie sa foloseasca cenusa. Fi si tu mai original, nu da la toti cenusa.

Nu.

Dacă tot nu dispui de materie cenușie, @CP, e recomandat să-ți torni.

Incurci lucrurile.

Cenusa e una, materia cenusie e alta. Stiu ca au in comun multe litere si se aseamana, dar sunt chestii total diferite.

@phaff: Ca sa iti raspund in stilul tau: Nu esti bogat deci metodele lor nu ti se aplica tie. Orice ura de clasa e inutila. Nu suntem in state, si in afara de asta nimic nu te opreste sa faci o firma si sa nu platesti state folosind tertipuri similare. Stop :)))

Desi tu sigur stii mai bine limba engleza, am citit suficient ca sa spuna acolo ca sunt prea sarac sa iau lucruri ieftine. Si totusi, poti sa imi explici cu ce e mai calitativa o geaca la 800 si nu aia de 300 ? Nu o sa te duci pe Himalaya. La fel si cu Iphone-ul, cate functii din ce „poate” el folosesti cu adevarat? Ai interpretat cum ai vrut tu, nu ce am vrut eu sa spun, nu sa nu cheltuiesti ci sa o faci destept.

Si da, mi-ai confirmat fix ce ziceam: pentru tine Caritas si FMI = Bursa. Tocmai ai confirmat… educatia financiara :))))

@Serban cea mai buna metoda pt mama cu 2-3 copii si salariu de 4000 lei ( oarecum utopic dar fie ) ar fi fost contraceptia . Nu sa lupte sa scoata copiii din situatia de rahat pe care tu a creat-o . Unde mai pui ca o mierleste cand/daca o lasa sotul – au tendinta sa se care direct proportional cu numarul copiilor for some reason

E mai usor sa chitai ca nu ai un salariu bun in loc sa faci ceva sa ai un salariu bun.

*salar

Ah, cât m-am certat cu Marius pe chestie asemănătoare, nu mai fac copy+paste: https://mariussescu.ro/sa-muncesti/#comment-159376

Pe scurt; @sin nu mai gândi capitalismul ca un comunist inspirat de Dallas, respectiv securist de Gulag.

Nu-i asa de usor, ma omoara chestia asta „Nu-ti place frate, cauti alt loc de munca, pak”. Nu e asa daca nu esti ITist sau inginer sau medic…

Practic nu mai fiti saraki, sarakilor…

@G te rog sa citesti comentariul meu in tonul bland cu care l-ai auzi daca ar fi face to face: cat timp acorzi in fiecare zi cautarii unui alt loc de munca? cand ti-ai actualizat cv-ul ultima data? cand ai mai citit un articol extern despre cum se mai fac cv-urile in vremurile astea? ai o lista cu agentii de recrutare care au lucrat in ultimii ani cu firme din industria ta?

intotdeauna vor fi industrii mai la moda, sau job-uri mai cautate, azi unele, maine altele. Nu iti poate spune nimeni sigur daca te apuci azi de cautat job, cand vei reusi sa gasesti si unde. Dar ce ai facut concret in sensul asta azi?

In cazul meu, nu stiu daca e de la pandemie, de la faptul ca am un copil mic, dar sa ma duc in scarba la serviciu a devenit „moartea”, oricat de greu mi-ar fi sa caut altceva, si imi este, caut, dau din coate. si crede-ma, ca nu am momente libere prea multe, si seara pic franta ca ma scoala bebe la 5, dar cand am 10 min, asta fac, caut, mai rescriu cv-ul, ma mai uit pe ceva, mai intreb un prieten.

si sunt o femeie de aproape 40 de ani, iesita din concediu de maternitate, absolventa de ase. profesional nu sunt atractiva deloc.

Phaff: Daca vrei sa-ti fie bine, trebuie sa tragi cu dintii sa-ti fie mai bine, n-o sa-ti dea nimeni bani in plus pe ochi frumosi. Si ca nu ti-o conveni tie sa te chinui sa-ti fie bine, n-ai decat sa te plangi in continuare pe tema asta.

Falimentare cu năbădăi, @sin.

Da-le saracilor 500 de lei si…isi vor plati parcarea pe un an. M-am saturat de cate postari despre subiectul parcarilor faceau referire la „saracii oameni cu pensia minima/salariu minim care sunt nevoiti acum sa dea de 10 ori mai mult pe locul de parcare”…

săraci, săraci, dar au 2 case și 3 mașini pe numele lor…

Una e să fii sărac, alta e să fii falit. Deşi cam toată lumea pune semn de egalitate între cele două categorii, prima e perpetuă şi a doua temporară.

exact. saracia este o mentalitate.

Lucra soția la Baylor-Marea-Neagră și trebuia să mergem cu niște liste de amărîți la un centru unde Mazăre împărțea ajutoare de la UE, dar în numele lui, primarul-faraon. Marea majoritate erau numai ”descremenați”, își sunau șatra de pe telefoane scumpe (aproape că-mi era rușine cu Lenovo al meu) să vină la pomeni, își luau papornițele cu ulei, făină, pui și alte cele și plecau acasă, majoritatea cu taxiul.

Taxiul e chiar decent.

Poate aveau X5 sau S-class ul in service :).

Domnu Mazare a dat, numele lui fie lăudat! Cel putin asa spun gardienii de la Poarta Albă

Ca intotdeauna, se ajunge la educatie. Eu am 35 de ani. Pe ai mei nu i-a invatat nimeni educatie financiara. In jurul lor nu era nimeni (NIMENI) mai breaz. Bombardati cu FNI, credite, CAR-uri si alte cacaturi, am ajuns sa ii invat eu tarziu cum sa faca. Mi-a luat mult sa le explic ca primul lucru pe care trebuie sa il faca este sa inchida creditele si cardurile de cumparaturi.

Da, iti trebuie vointa, dar sistemul te invata ca merge asa.

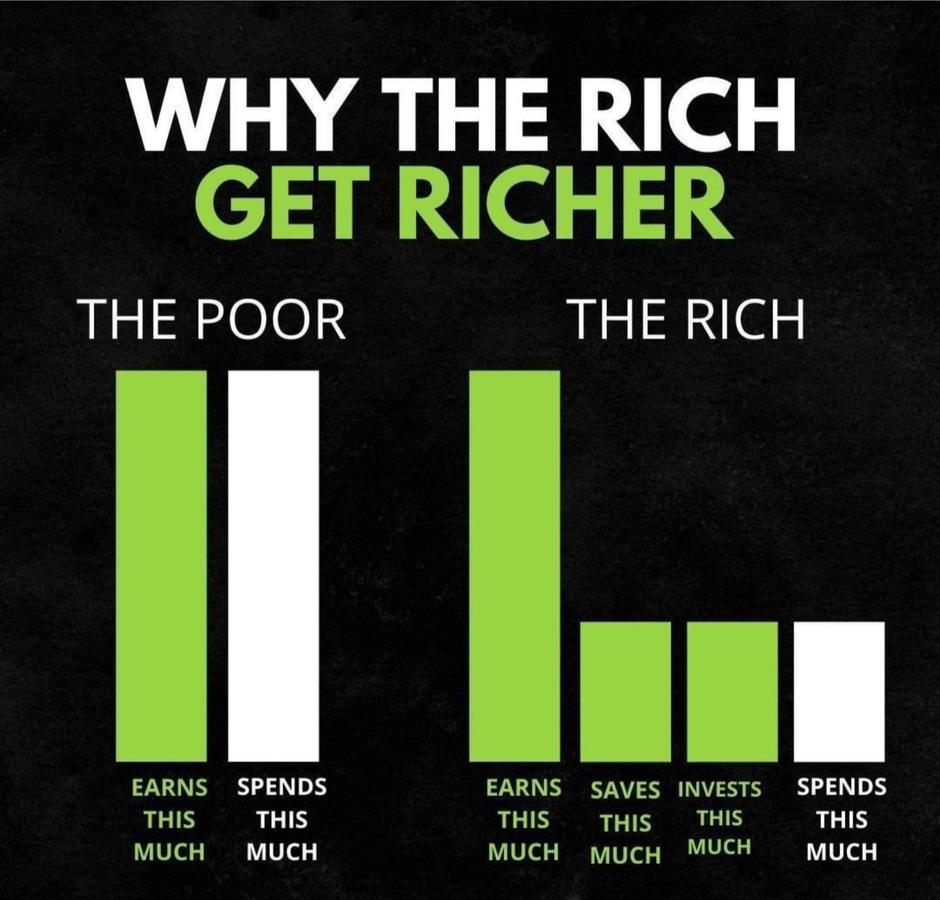

Iar graficul ala e super bullshit. Cei care au bani fac credit la banca pe activele firmelor, folosesc banii pentru alta afacere, isi deconteaza masini, plecari etc.

Problema la grafic e ca nu e proportionat. Bogatii nu cheltuie mai putin ca saracii, doar ca au veniturile asa de mari incat nu apuca sa cheltuie tot.

eu inca n-am reusit. ai mei pur si simplu nu pot sa inteleaga conceptul de inflatie, si se bucura la niste depozite cu 2% dobanda.

masina si „plecarile” se deconteaza tot din banii lor. Nu inteleg de ce crede lumea ca daca se doconteza masina pe frma atunci ea e gratis, tot din banii patronului se scade acel cost. Diferenta e ca nu plateste din buzunarul lui ci din banii firmei care nu o sa mai ajunga in buzunarul lui

@Laci, daca decontezi pe firma cheltuielile cu masina, asta se traduce in impozite pe care nu le mai platesti. Tu ca angajat, nu ai cum sa-ti decontezi cheltuielile astfle incat sa nu mai platesti taxe la stat.

@Laci

Daca cumperi o masina pe persoana fizica, platesti pretul intreg.

Daca cumperi o masina pe persoana juridica (dar o folosesti pe persoana fizica, ca nu verifica nimeni foaia de parcurs), iti deduci TVA si scade si impozitul pe profit.

Deci daca iti inchizi creditele si cardurile de cumparaturi crezi ca esti educat financiar? Wow!

Mai are rost sa discutam despre beneficiile cardului de cumparaturi sau ale faptului ca ai bani disponibili pentru investitii la momentul potrivit?

@BGDN

Cardurile de cumparaturi au dobanzi foarte mari.

Daca zici ca folosesti banii bancii in loc de banii tai ori ai cheltuieli foarte mari lunare ori platesti dobanda aia mare.

da, e adevarat platesti mai putine taxe si impozite daca decontezi masina dar tot trebuie sa platesti ceva, nu iasa gratis. Daca cineva stiu cum pot sa iau masina gratis pe firma mea sa ma contacteze, ofer recompensa

@MihaiC: cardurile de cumpărături au 0% dobândă în România.

@MihaiC: ok, deci si tu esti tot educat financiar, am inteles.

@unsirb

Daca folosesc un card de cumparaturi in Romania, pot sa platesc peste un an, cu dobanda zero?

Atata lucru stiu si eu (@BGDN :P) ca daca platesti suma in timpul perioadei de gratie (30-45 zile sau cat o fi) nu platesti dobanda.

De aceea am si spus ca fie ai cheltuieli cu cardul lunare foarte mari (ca sa te bucuri ca faci rulaj cu banii bancii), fie ajungi sa platesti dobanda aia mare daca depasesti perioada de gratie.

@MihaiC: daca stii sa folosesti cardurile de cumparaturi, nu doar ca nu platesti nimic in plus, ci chiar castigi bani. In 5 ani de cand am card de credit am „castigat” 1000 de lei, bani cu care mi-am cumparat lucruri de care aveam nevoie (de obicei bricolaje). Profitul efectiv (dupa scaderea taxei anuale) este de 900 de lei.

Dar sa inchidem cardurile de cumparaturi ca alea ne fac rau.

@BGDN

Daca ai reusit sa castigi folosind cardul de cumparaturi, bravo tie si la mai mult (fara ironie). Din ce am vazut si citit eu legat de acest subiect esti mai degraba exceptia.

Apoi, cat efort ai depus ca sa fii atent cand sa il folosesti, cand sa platesti soldul etc pentru a castiga in final in medie 15 lei/luna?

Si viitorul nu e mai vesel. Vorbind strict de oamenii care nu castiga putin dar topesc cati bani prind, astia sunt aia care peste 30 de ani o sa miorlaie dupa mariri de pensi ca tu stii cate taxe am platit eu in tinerete si cum am construit eu tara…

Bonus cei intretinuti de parinti.

Venituri mult mai mari decât în urma cu 2-3 ani, aceleași obiceiuri și suma a viciilor constanta. Cu toate astea, acum este mai greu spre imposibil să fac economie. Repet, în aceleași condiții. Și educația financiară e de vină??

Fără sfaturi privind schimbarea obiceiurilor sau a viciilor, va rog. E doar o comparație între două perioade apropiate, condiții asemănătoare dar efecte total diferite.

Nu e vorba de educație financiară ci mai degrabă de adaptare la condiții. Problema e ca, unul care câștigă 500eur/luna…nu vad cum s-ar adapta.

Ps nu sunt genul să compare prețurile pe la alimente dar n-am putut să nu observ, zilele astea, o mare diferența fata de prețurile sf lunii decembrie! Și nu pot să nu am feeling ul de 2009-2010…

Costul viciilor/obiceiurilor cu cat a crescut in perioada asta?

Tot 50 dau pe gram

@MarcelCF, cate economii ai facut tu in ultimul an renuntand la un viciu?

Dar nu economii teoretice de genul „am renuntat la tigari, asa ca am cate 500 de lei in plus pe luna”. Relevant este doar atunci cand poti sa spui: „am renuntat la tigari/cola/shaorme, asa ca anul acesta am reusit sa depun X lei in cont – in plus fata de anul trecut”.

@AndreiG eu am renunțat la masturbare și nu am reușit să pun nici un leu deoparte. Cred că ai dreptate.

O sa fie secretul lui Polichinelle, dar vezi ca la ce cumperi tu e ca la paine. Pretul ramane la fel, franzela scade ca greutate :)))

@ubercool, vorbeam de vicii care costa bani, dar na… fiecare cu problemele lui.

PS: ai grija sa nu o dai in probleme cu prostata si sa cheltui mai mult pe viitor.

@Misu

In primul rand, scuze.

intrebarea legata de vicii era pur si simplu o curiozitate. Ai mentionat ca nu te uiti la preturile alimentelor si ca veniturile au crescut substantial. Am presupus ca preturile viciilor sunt un factor. Insa ai specificat ca ai pret de client fidel

Presupunere bazata pe prea putine informatii. Deci probabil gresita.

Nu imi permit sa iti spun sa renunti la vicii – in cazul meu, costul tigarilor a crescut lunar la 400 lei (fumez mai mult + crestere de pret). Momentan nu ma afecteaza acest cost in niciun fel (mai putin din perspectiva sanatatii).

@Andrei G are perfecta dreptate – daca ma las de fumat, banii se duc pe altceva.

Daca aveam salariu mediu sau minim atunci altceva-ul conta probabil mai mult.

Problema cu genul acesta de discutie despre educatie financiara e ca nu exista o defalcare pe venituri (cum mentionezi si tu Misu). Preturile au crescut la fel pentru toti (carburant, gaz, energie etc.).

Economiile unui om cu salariu mediu sau minim, daca reuseste sa le faca, vor fi inghitite mult mai repede de o crestere a preturilor la produsele de baza/chirie/rata.

Cred, sau sper de fapt, ca cei mentionati in articol de Vali sunt doar mai vizibili. Doar trebuie sa arate ce au.

Ok, investeste banii. In ce? M-am uitat pe pietele bursiere, toate sunt supraevaluate. De la SUA la Germania, Franta, pana si BVB-ul nostru a crescut din martie 2020 ca Fat-Frumos. Imobiliare iarasi sunt sub semnul scaderii, crypto scade, aur/argint stagneaza cu posibilitatea sa creasca un pic.

Dobanzile sunt real negative, nici nu are rost sa vorbim despre ele.

Teren agricol intr-o zona neamentintata de desertificare! Nu glumesc!

De unde stii ca sunt supraevaluate bursele? Un articol, o analiza sau e doar parerea ta?

Cam asa. Tot ce a ramas e sa-ti faci afacerea ta (dar taxele, controalele, autorizatiile) sau, ca Bill Gates, sa iei teren agricol.

daca BVB a crescut foarte mult din martie (observatie corecta), asta nu inseamna neaparat ca e supraevaluata acum. La fel de bine poate ca era mult subevaluata inainte. Companiile romanesti inca se vand la P/E mic fata de suratele din vest. Mai multe info gasesti aici https://bvbresearch.ro/ReportDashboard

Imobiliarele nu cred ca vor scădea, chiar dacă sunt supraevaluate, cel mult vor stagna.

Ce mai fac eu : obligatiuni corporative listate la BVB prin tradeville : lei 7-10%, euro 6-9% (9% oferă qualis, parca am mici rețineri dar pana acum compania are rezultate bune.)

Pe crypto poți intra pe monede stabile USDC nu USDT (compania mama USDC – Circle vine in fiecare luna cu rapoarte privind sumele din depozitele bancare și sunt asigurați 1:1, rareori au pana in 5% obligatiuni sigure cu rating bun sau obligatiuni guvernamentale SUA). Tether (USDT) e o mizerie, nu cumpara.

Stablecoins sunt mereu cuplate la valorea dolarului 1:1, deci nu ai volatilitate. Dacă te simți curajos poți intra in liquidity pools pe stablecoins și câștigi bani frumoși – randament 15-30%, sau pe protocolul Anchor – dar aici sunt riscuri mai mari și moneda lor stabilă UST este algortimica, nu este susținută de depozite bancare, deci la o cădere masiva a pieței poți pierde. Dar ai 19,5% pe an.

Altfel du-te pe orice exchange cu reputație buna sau platforma de crypto lending unde vei câștiga între 8 și 11% pe an pe aceste stablecoins. Crypto.com oferă 10% dacă blochezi 3 luni și poți face “CD ladders”, recapitalizand la o luna sau la o săptămâna. Își câștiga banii aceștia din spread-uri și oferind credite celor care se imprumata sa joace cu levier, care sunt foarte mulți. De asmenea, împrumuturile lor sunt supracolateralizate, adică ca sa împrumuți 100$ de pe crypto.com ai nevoie de 200$ in BTC sau ETH sau 300$ in alte monede și dacă le scade valorea pana la limita unde mai pot plăti sunt lichidați.

Deci este destul de safe, probabil vor mai scădea ratele dar momentan sunt foarte bune.

O alta platforma faina este NEXO ce are Licenta de Banking in statul New York (cel mai strict dpdv al regulilor): https://support.nexo.io/hc/article_attachments/360026674779/nexo.io_token.png

Uite aici rata cu care împrumuta ei și cât îți oferă ție. Și au mai mulți care se împrumuta decât care oferă lichiditate .

Totul depinde de gradul tău de risc pe care îl suporti

daca ai bani poti sa cumperi si acum, chiar daca vine o scadere pe termen lung iesi in profit

@Ninja – ala e my retirement plan also. Nici macar nu trebuie sa cumpar, ca am mostenit hectare de pamant agricol calitatea I. In 30 de ani, estimez eu, Olanda va fi pretty much inundata, si eu o sa incasez bine-mersi dividende de la niste arendasi olandezi foarte harnici

Nici macar nu trebuie sa cumpar, ca am mostenit hectare de pamant agricol calitatea I. In 30 de ani, estimez eu, Olanda va fi pretty much inundata, si eu o sa incasez bine-mersi dividende de la niste arendasi olandezi foarte harnici

Zoso, vrei sa zici ca prostia naste prostie si saracia atrage saracia?

Niciun roman nu o sa creada asta!

El e sarac pt ca tu esti bogat! Si uite asa tanjim dupa comunism, ca sa fim toti egali in saracie.

Esti bombardat tot timpul de mesaje care iti spun ca visul tau e la o aruncatura de zar distanta.

Ma uitam aseara pe History si de la 12 incep reclamele la pariuri.

O fericire ca in povesti, de ce sa nu vrei si tu asta?

Pariaza online si vei deveni vedeta, plin de bani si fohmei.

Bombardierul norocos si Aristotel te vor proteja si adula.

Reclamele jocurilor de noroc e pentru pensionarii speciali.

@Bogumil – Schimbă pe DigiSport, acolo reclamele la pariuri sunt non-stop, mai ales în prime-time :))

Problema la saracie este ca nimeni nu vrea sa vada cum exista si se manifesta. Si chestia asta este de inteles pentru ca nu am cunoscut vreun om care sa-mi spuna idealul meu in viata este sa fiu sarac. Si din aceste cauze toate discutiile cu privire la saracie sunt sterile si intotdeauna ajungem la clasicele clisee:

-saracii sunt lenesi

-saracii topesc orice bani

Clisee care in viata de zi cu zi isi au o acoperire insa din pacate nu spun intreaga poveste. Realitatea foarte dura din Romania este ca pe aceste meleaguri a fost o saracie generalizata timp de cateva zeci de ani, indusa de un regim politic criminal. Cam din aceste cauze problema multor saraci nu o reprezinta ca nu vor sa faca ceva ci pur si simplu orice ar face ei din start pleaca cu handicap imens in fata. Handicap care ii marcheaza foarte mult timp si de fiecare data cand vor da de bani vor incerca sa se bucure de asa-zisele placeri ale vietii.

Sfaturile pe care le dai la final sunt corecte si reprezinta modalitatea de a iesi din saracie. Insa din pacate sunt foarte greu de aplicat cand tu ai trecut prin trauma saraciei. Si nu e vorba ca le iau apararea saracilor ci doar expun o situatie reala. Si la final daca va doriti un experiment real de sarac, incercati sa traiti cu salariul minim pe economie o luna si sa va notati un pic experientele. O sa para traumatizant pentru multi, dar din pacate asta este realitatea recurenta a unora.

Foarte dura, la noi? Scoala gratis, nu se moare de foame, asistenta sociala exista, centre unde cei fara adapost pot locui (daca sunt cuminti), cantine pentru saraci (atatea cate sunt), sistem de sanatate gratuit (atat cat este). Se vezi realitatea foarte dura in Africa si Asia…

Scuze, poate par neintelegator si poate chiar sunt, dar realitatea este ca la noi oportunitati exista, nu este usor sa beneficiem de ele, dar nici imposibil ca prin alte parti.

Mie unuia mi-ar fi jenă să merg la cafenea, să trântesc iPhone-ul de 6000+ RON pe masă și să stau trei ore la o apă minerală, fără să las bacșiș. Sau să merg la club cu ditai mașina și să beau doar limonadă, că aia e mai ieftină. Înțeleg chestiile astea de statut social perceput, dar ca tânăr care vrei să impresionezi o tipă cu ”valoarea”, cam cât îți ia să te eschivezi din șaormă în șaormă până își dă seama aia că încă ai rate de plătit la telefon iar cu BMW-ul faci taximetrie?

Cunosc fel de fel de oameni, în marea lor parte sub 30 de ani, oameni care lucrează la saloane de frumusețe și pun unghii false sau freacă aluatul prin pizzerii, și care – când îi întâlnești pe stradă – par a fi ieșiți la fashion show. Cunosc un tip de 22 de ani care acum doi ani vindea popcorn la ceva cinematograf din Oradea dar se îmbrăca la patru ace; pantofi de marcă, ceas de marcă.

Ăștia ne vor plăti nouă – tuturor – pensiile.

Dar au de mers la club, de trantit iPhone-ul si sparta 500 de lei intr-o seara, chiar si mai multe seri pe luna. Pb e ca traiesc de la luna la luna si nu au nimic deoparte dar se vaita ca statul nu le da job mai bun sau un apartament sau de ce are Musk atatea miliarde.

Toată țara, în fiecare zi, plătește bacșiș ‘special’ specialilor.

https://arhiblog.ro/ca-tata-esti-mandru-si-daca-fiul-e-usor-gheut/

Revenim la tematica pensiilo– pardon, bacșișurilor speciale…

Eu din ce am văzut pana acum, oamenii de genul acesta (care sunt cu venituri modeste, dar vor sa para altceva) in marea lor majoritate poarta fake-uri.

Multi dintre cei care au bani cu adevărat nu vor sa arate lucrul acesta.

Eu cel putin nu vad nici un avantaj in treaba asta, să-ți arăți bogatia cu hainele de pe tine.

La cei bogati se vede ca au bani uitandu-te la accesorii, pentru care un muritor de rand (un sarac) n-ar da foarte mult, ca de ex: portofel, curea, fular.

@Răzvan T. Coloja, ce spui tu este oarecum in contradictie cu articolul lui Cristici de aici:

https://zoso.ro/eleganta-masculin/

Se pun intrebarile:

1. Daca ai un loc de munca ce nu implica un dress code de 4 ace, este normal sa incerci sa fii elegant sau trebuie sa te imbraci in salopeta ca sa stie toata lumea ca esti zidar, instalator, etc ?

2. Mai este valabil textul care ni se tot baga pe gat de cativa ani?

„Dress for the job you want, not for the job you have.”

In plus imi place comentariul asta cu cei care ne voi plati noua pensiile. Nu zic ca este cazul tau, pentru a habar nu am. Dar de multe ori vine chiar de la oameni care au cate o firma pe care o tin aproape pe zero si nu prea platesc taxe la stat. Adica nici ei nu platesc pensiile nimanui, dar se asteapta ca altii sa le plateasca pe ale lor.

pana se pridne tipa ai f…intrebat-o de sanatate de cateva ori…

Ar fi de analizat de ce se întâmplă asta, de ce ajungem multi sa fim niste forme fără fond. Sa fie pentru că țara te vrea prost, iar alții te vor țiplă?

@AndreiG:

Te îmbraci cum îți este comod/îți place. Omul care se îmbracă pentru a transmite ceva la locul de muncă prin vestimentație în condițiie în care meseria/profesia nu o cere e tot omul care cerșește atenție. Părerea mea.

Asta e tot un fel de ”haina face pe om”. Și nu e valabilă chestia. E drept că o ținută mai acătării răsfrânge o lumină pozitivă asupra noastră din partea oamenilor (”Efectul de Halo” îi zice), dar la urma urmei nimeni nu te angajează pentru că ai avea cravată mișto.

Eu fac mereu factură. Acum la finalul anului trecut am imprimat un catastif de facturi și le-am băgat într-un dosar gros de patru degete. Dar e irelevant, pentru că taxe plătim cu toții iar pensiile sunt infime. Costul suportării acestora din taxe e o firmitură acolo. Ce încercam să zic prin ”ăștia ne vor plăti pensia” e mai degrabă că ei vor și vota regimurile următoare, vor face legi, vor milita pentru cauze în condițiile în care eu, în vreo 30 de ani, nu o voi mai putea face. Un fel de ”viitorul meu depinde de ei, că vreau, că nu vreau”. Nu făcea referire strict la banii din pensie. Că ăia-s mai degrabă ciubuc de la Stat.

@Răzvan T. Coloja

1. Inteleg ca cel pe care l-ai dat tu ca exemplu nu se simte bine imbracat la 4 ace si face asta doar ca sa impresioneze?

2. Poate nu ar trebui sa mai existe asta cu „haina il face pe om”, dar in Romania este in continuare valabila. Eu vad clar asta inclusiv in cazul meu. Cand sunt imbracat mai elegant, in orice magazin sau restaurant intru sunt tratat mai bine decat atunci cand ma duc in pantaloni scurti si in tricou.

3. Nu spuneam ca oamenii respectivi nu emit factura si lucreaza la negru, ma refeream strict la valoarea CAS-ului pe care il platesc. Majoritatea isi deconteaza pe firma toate cheltuielile si isi pun un salariu minim pe economie, astfel incat valoarea CAS si CASS sa fie cat mai mica. Dar au pretentia ca la batranete cineva sa plateasca taxe pentru ei.

PS: legat de asta cu voturile, nu cred ca generatia noastra ar trebui sa indrazneasca sa ridice glasul. Avem o clasa politica de tot rahatul si nu avem pe cine sa dam vina decat pe noi insine.

Ultima poză/grafic e total absurd & nepotrivit: The Poor nu câștigă la fel de mult cât The Rich.

Daca pui un grafic mai apropiat de realitate, parca iti dai seama mai usor de ce saratii raman saraci si bogatii devin din ce in ce mai bogati.

https://i.ibb.co/TmG512P/rich.jpg

Phaff, nu la aia se refera graficul. Prima categorie cheltuieste 100% din 100%. (mai departe te descurci)

Si graficul pus de mine arata exact acelasi lucru, cum saracii cheltuie tot ce castiga.

Dar este mai aproape de realitate. Cand castigi 1000 de euro pe luna si ai cheltuieli necesare pentru supravietuire de 8-900 euro pe luna (chirie, intretinere, mancare), este cam dificil sa chivernisesti aia 100-200 de euro care iti raman si din care poate ai vrea sa-ti cumperi si tu niste haine sau sa pleci intr-o vacanta.

Sunt 2 aspecte:

1. Sunt multi oameni care nu vor sa accepte ca sunt „saraci” si sa isi limiteze cheltuielile la ce venituri au, sa nu isi faca credite aiurea ca sa cumpere lucruri pe care de fapt nu si le permit. Majoritatea comentatorilor de pe aici sar la beregata acestor oameni si ii sfatuiesc sa nu isi mai cumpere iPhone ci sa investeasca pe bursa.

Pana la investitii pe bursa, se pot „castiga” bani prin economii relativ mici care te ajuta sa eviti cheltuilei mari: te duci la dentist pt o carie mica acum in loc sa mergi peste un an pentru o coroana; mergi cu masina in revizie si inlocuiesti consumabilele cand trebuie si faci reparatii mici in loc sa inlocuiesti tot motorul peste un timp; ai bani disponibili sa profiti de diverse oferte si reduceri.

2. „bogatul nu il intelege pe cel sarac”

„Nu da bani saracului ca ii cheltuie aiurea” – unii asta fac si isi cumpara Air Jordan sau alcool, alti pot sa foloseasca banii pentru ce am descris mai sus. Nu facem educatie financiara deloc si apoi ne miram ca oamenii iau decizii financiare proaste.

In ultima poza, conform graficului ala, poor and rich au aceleasi venituri…

Am vazut la un prieten diverse glume facute de prietena lui cum ca e zgarcit.

Pana intr-o seara cand mi-a zis ca el in fiecare luna „pune deoparte” 10k lei si traieste din vreo 4k lei.

Deci se poate si invers…

El: 4k cheltuieli + 10k deoparte

Ea: 4k cheltuilei + YOLO k deoparte

aplicăm regula de trei simplă: el = zgârcit

„Banii mei sunt banii mei, banii lui sunt banii noștri.”

Asta ar putea spune si unul care castiga 4000/luna și îi sparge pe toți 😁😁 Dar vrea să se dea rotund în fața altora

Sau castiga 14000 dar are pensie alimentară de plătit și nu vrea să afle actuala (și asta nu-i gluma, am întâlnit din ce în ce mai multe cazuri)

Misu, am zis prieten… nu are copil, e tanar IT-ist daca iti e mai usor sa intelegi asa.

Am vazut la el incaltaminte de la Timberland / Tommy H, geci de la Columbia / Geo Norway, Tommy H… dar si multe haine de la Decathlon.

Omul are un Golf 5 si isi face concediile in Grecia, nu mi a dat niciodata senzatia ca vrea sa se dea rotund… are acelasi telefon de 3-4 ani cred, Google Pixel 1.

pai e simplu. ce-i al lui e si al ei. ce-i al ei, e doar al ei.

regula de trei simpla, amandoi pun deoparte cam 10k pe luna sa aiba sa isi traisca batranetile fericiti impreuna.

Inainte de pandemie in cercul de prieteni aveam un cuplu ce mereu se vaita de bani. Cel mai tare ii durea ca nu aveau bani de avans la un apartament chiar si in porumb desi aveau salarii bunicele. Ce faceau ? Era moda cu citybreak-urile. „Ba, haideti ca am gasit avion de vineri pana luni cu 100 de euro la Roma”. Ok, 100 aia de euro se transforma in 500-600 de euro cand puneai si taxiuri, cazare, mancare, intrari, magneti. Daca nu mergeau in citybreak mergeau la munte, la mare, la etc. 500-600 de euro pe luna sunt peste 6000 de euro intr-un an, bani care erau linistit avans la apartament. The point ? Daca nu ai putina disciplina financiara si retinere de a toca bani pe cacaturi nu o sa poti strange niciodata nimic.

Cred ca ai sumarizat foarte bine comportamentul pe care il are cel putin un cuplu prieten al fiecaruia dintre noi…

Depinde și de vârstă… Dacă au 20-25 de ani, se accepta. Dar după 30… Cam greu de scuzat! Impropriu spus de scuzat ca nu stau eu sa judec oamenii. Doar dacă i-aș cunoaște și mi-ar spune mie problemele lor poate le-aș răspunde, doar ca să nu-i mai aud!

Dar dacă vb de tineri… Pe bune acum! Asta-i vârsta la care sa faci asa ceva! Nu-s adeptul yolo dar Mi-e dor de acum 15 ani când, cu 2000 lei nu ma prindea weekend ul acasă… Și as face-o și acum dar copil, rezistența, crescut nivel de trai…

Și să ne mai gândim puțin pentru ce mai exact facem toate eforturile și economiile. Să nu uităm că suntem generația care nu are multe sanse de a prinde pensia… Din ce în ce mai mulți tineri cu probleme cardiace, psihice, potenta! Și nu vb de cei cu abuzuri de substanțe sau mâncare nesănătoasă. Vb de stres, munca, poluare, lipsa mișcare

Stai boss, de ce sa „imi iau apartament” (e al bancii) overpriced si facut in batjocura? Mai ales dupa cum vezi ce se intampla cu ratele, ROBOR etc, de ce sa nu calatoresc si sa vad lumea asta cat inca e accesibil si inca mai pot? si poate imi iau un apartament intr-o alta tara!

„era moda cu citybreak-urile” – wow ce pozitiv ai dat-o pe asta

Am scris cu ceva ani in urma un guest post despre ce putem face noi saracii sa ne mearga putin mai bine, nu ca ar fi sfaturi gneeral valabile insa pentru mine au functionat si inca ma mai ghidez dupa unele. .inca rezonez cu el chiar daca poate de la un anumit nivel de trai in sus ideile poate nu mai sunt profitabile pentru voi, insa, pentru cei care sunt la inceput cred ca inca sunt folositoare.

As vrea sa completez cu cateva mici mentiuni:

– e un mare avantaj daca esti tanar si fara copii atunci cand vrei sa iesi din rahat. Iesitul din rahat nu se intampla instant si necesita sa sacrifici timp care mai tarziu e greu sa-l dai. E mult mai greu cand ai 3 copii care cer ajutor. Insa, nu imposibil cat timp ceilalti membri ai familiei sunt dispusi sa se ocupe ei de treaba asta si sa iti lase tie liber sa te ocupi de a scoate familia din rahat.

– vorbesti de managementul cheltuielilor, frugalitate, economii, sigur, exista creion si hartie, sau daca vrei sa folosesti aplicatii, personal capital sau Mint. Insa ca acest lucru sa functioneze trebuie ca toti membri familiei sa mearga in directia asta. Degeaba esti tu frugal daca sotia mananca zilnic in oras cu copiii. Nu ca ar fi o risipa treaba asta, depinde cat castigi si daca acea cheltuiala are impact semnificativ asupra veniturilor.

– gasitul unei noi surse de venit necesita timp. Chiar si mie (nu ca as fi unexemplu) care sunt obisnuit cu treaba asta, imi poat lua pana la un an sa gasesc ceva nou care sa corespunda cu toate criteriile pe care le am. Cateodata nu pica nimic un an de zile apoi pica doua-trei surse. De asta e bine sa cauti cand nu arde.

scriam zilele trecute, dupa ce am citit un interviu cu un nene care castigase 1,4 milioane euro la pacanele virtuale la superbet. omul lucra de 17 ani in spalatorie auto. a castigat jackpotul „intr-o mica pauza la job” si anunta ca o sa renunte la job si o sa caute altceva ca sa asigure un viitor mai bun copiilor. lipsa de educatie asta face. lasam jobul si facem o afacere. daca era in stare de altceva mergea la mai bine in astia 17 ani. asadar de ce sa dam copiii la niste scoli mai bune, sau sa faca el niste cursuri de ceva?! probabil isi deschide o afacere. in domeniul lui, spalatorii auto. sau cripto. restul pe Book of Ra

600$ sunt jumatate de chirie intr-un oras mare in SUA sau o chirie intreaga intr-un oras din ala industrial mort din care tot sfatuiesti sa se plece. deci banii aia abia ti-ar ajunge sa te muti intr-un oras bun de unde sa incepi sa ai o viata mai buna.

doi la mana, saracia nu se rezuma doar la educatie financiara ci are multe alte aspecte, mai ales in SUA. de la educatie (sau lipsa ei) care nu se obtine cu 600$/luna pana la aspecte rasiale, zonale etc.

eu n-am inteles niciodata un lucru: notatul cheltuielilor. am si incercat. le notam pe masura ce le faceam. nu? am dat 100 lei la benzina.. pac pun in app sau in excel, am dat 90 lei la mega image, pun bonul in app. samd. am urmarit 2-3 luni si am renuntat pt ca pierdeam timp si nu am inteles rostul. care e rostul? vad la final de luna ca mananc de 1000 lei si zic, a ok, mananc prea mult, ia sa nu mai mananc luna asta? sau cum? poate imi scapa mie ceva, poate cineva sa-mi dea un exemplu practic?

m-am mai gandit ca poate nu se aplica in cazul meu ca oricum sunt din fire mai cumpatat, dar sunt curios de un caz real care sa fie ajutat de monitorizat cheltuielile.

ca sa nu mai zic ca unul cu salariul minim n-are ce sa monitorizeze: chiria, utilitati, niste mancare si deja e pe minus.

In general notezi si vezi de unde poti taia. Exemplu: ai 15 abonamente la software sau tv, te intrebi daca poti sa tai din ele daca nu ai nevoie. Vezi ca ai dat 500 lei pe uber, te intrebi daca ar fi mai avantajos sa mergi cu metroul. Ai 15 mese in oras luna asta, vezi daca le poti reduce la 5 si restul 10 iti aduci pachet de acasa. Ai dat 500 lei pe tigari luna asta, vezi daca poti fuma mai puim sau iti faci tu tigari acasa (parca era un aparat de genul online). Ai 7 abonamente la tel, vezi daca le poti combina, reduce, taia unele.

maxp: cum zicea si Cristi, te ajuta sa vezi pe ce dai banii si daca intr-adevar ai nevoie de X sau Y cheltuieli.

Pe ala cu salariul minim il ajuta sa stie ca poate ar trebui sa se lase de fumat (sa zicem) si sa nu mai dea bani pe netflix, ca nu-l ajuta. Nu poti sa avansezi daca spargi toti banii pe care-i faci intr-o luna pe tot ce se poate. Ca sa faci un pic de cheag (o expresie pe care am invat-o anul trecut) sa poti sa treci la nivelul urmator trebuie sa strangi un pic cureaua. Si aici e adevaratul test: vrei sa-ti fie mai bine in viitor facand acum niste sacrificii, sau te complaci in situatia actuala?

@maxp

1. Cum spune si Cristi, vezi de unde poti sa tai din cheltuieli

2. Vezi cat de mult cheltui de fapt – cheltuielile mici dar multe sau cele rare iti ies din minte si iti spui „eu cheltui X pe luna in medie”, cand de fapt tu cheltui X+30%

Vrei sa iti iei credit pe 30 de ani? Cat de mare poate sa fie rata la banca fara sa te sugrume? Te uiti la pct 2 si daca este nevoie si la pct 1.

In teorie urmaritul cheltuielilor te ajuta sa devii constient pe ce dai banii si sa vezi ce mai poti optimiza la nivel de cheltuieli. Pe langa asta iti da o oarecare disciplina financiara care te ajuta pe termen lung si cam atat pe partea pozitiva.

Pe partea negativa problemele de care m-am lovit au fost laborioasa munca de a urmari acele cheltuieli oricat de multe aplicatii ai avea, respectiv castigurile din optimizari sunt minore raportat la munca depusa.

total de acord cu idea lui @maxp. Aceeasi problema o am si eu, am luat o banana si o sticla de lapte de la colt, pac stai ca trebuie sa trec in aplicatie. Restul cheltuielilor recurente ok inteleg ca poti sa le treci, dar la mine problema e ca in general chiria, facturile etc. sunt constante, un procent mare se duce pe mancare. Cum fac ? Cel mai usor am ajuns la concluzia ca pun intr-un excel suma ramasa in cont si vad clar cu cat sunt pe minus/plus la sfarsitul lunii. Nu e grozav dar iti da un sentiment ca ai reusit si luna asta sa mai misti ceva

Am facut asta cu sotia vreo 3 ani la rand. In afara de faptul ca ne trezeam uneori la sfarsitul lunii sau la 2-3 luni ca ramasesem in urma cu introdusul datelor si trebuia sa sapam prin bonuri si extrase de cont, am ajuns la concluzia ca a fost un exercitiu util nu atat pentru reducerea cheltuielilor, cat pentru stabilirea unor bugete.

Urmarea e ca acum am simplificat mult, avem cont comun pentru toate cheltuielile curente in care stim ca trebuie sa viram fiecare x lei in fiecare luna. Am inclus in suma aia tot ce se putea plati lunar (in afara de rata la casa si alte cheltuieli mari care au buget separat), si cam 8-9 luni pe an ne incadram in suma aia. Evident ca nu te poti astepta sa ai acelasi buget in decembrie, sau in lunile de concediu. Acolo discutam inainte si marim sumele, sau ajustam pe parcurs.

Acum 3 ani nu as fi putut sa iti zic cat trebuie sa fie acel x si ce contine el.

Nu e o treaba care functioneaza de la sine, nu reduci cheltuielile in mod magic, e doar „conversation starter”.

Bonus, ne asiguram ca punem bani in mod egal, sau echitabil daca sunt perioade cu diferente mari de venit. Evident, daca partenerul/partenera castiga de 3 ori mai mult nu te poti astepta sa contribuie 50/50, dar e important sa fie o proportie discutata si asumata, ca sa nu apara certuri („eu ma chinui sa platesc intretinerea si tu arunci bani pe haine”).

Eu imi tin bugetul de vreo 15 ani. Sunt de accord ca este o munca plictisitoare si uneori raman in urma cu actualizarea lui.

Dar poti sa ti acest buget cat de (putin) detaliat vrei tu; stiu pe cineva care avea putin plati cash si bugetul lor era practic extrasul de cont.

eu imi notez cheluielile pe o aplicatie simpla, fara facut cont online, etc „Money Manager”

cand le notez? e simplu: chirie, rate, net, mobil etc – la inceputul lunii; emag &co – dupa ce apas butonul de Comanda; mancare/restaurant – in drum spre casa, la un semafor

@Mihai C: pai si dupa atatia ani mai ai nevoie sa il faci in scris? ca sa folosesc un termen de la corporatie, nu stii deja ce velocitate ai, ce nevoie mai ai sa-l pui in scris?

Da, inteleg pctul vostru de vedere, mie, sau cel putin stilului meu de viata, mi se pare imposibil. Ma uit azi in online banking si vad ca doar azi am facut 14 plati cu cardul…

Revolut parca facea automat rapoarte?

Eu nu băgam bonul, ci defalcam: lapte, pâine, produse generice (ulei, făină, etc), cosmetice, igiena casei, igienă personală (de exemplu, un deodorant îl băgam la igienă personală, un parfum la cosmetice), ieșiri, dulciuri și patiserie, „mâncat aiurea” (cumpărat mâncare gătită în loc să gătesc acasă).

Și mă uitam în Excel care era totalul la fiecare categorie: nu reduceam nimic la pâine, lapte, fructe, legume, igienă, dar puteam reduce la dulciuri (slăbiciunea mea), patiserie, mâncat tâmpenii.

Pt hobby (cărți): deși nu am renunțat la el nici în cele mai nașpa perioade, așteptam cele două târguri anuale, dar eram cu un ochi și pe elefant. Într-o vreme elefant avea niște reduceri fabuloase (pe verificatelea, cu urmărit prețul la anumite cărți tot anul) chiar în perioadele celor 2 mari târguri de carte din București. Mi-e dor de o combinație elefant-bookfest, ca de mama.

Și apoi m-am uitat pe bonuri. Că la lactate (ceva indispensabil), că exemplu, una e să ai un total de 100 lei, din telemea, unt, iaurturi, smântână, și altceva un total de 500 lei pe emmentaller, parmigiano regiano, gran padanno, brie, camembert și alte specialități.

Și când încerc chestii noi și uneori nu prea ieftine, aștept oferte (d-aia îmi place lidl), dacă nu îmi place produsul, măcar să nu îmi pară foarte rău pt bani.

Cheltuielile mari: rată, utilități nu prea le băgam pt că alea erau cam la fel și eu nu aveam niciun control asupra lor (nu sunt genul care să lase apa să curgă cu orele, sau luminile aprinse peste tot ore în șir, dar genul de nu trage apa la budă sau se chiombește la cel mai slab bec posibil).

De acord cu colegii, am uitat sa mentionez asta. Pe langa faptul ca te ajuta sa vezi de unde poti taia, te ajuta sa vezi unde esti cu cheltuielile.

Am doua carduri de credit, unul de cumparaturi. Le platesc in full la fiecare luna. Nu sariti ca de ce am carduri de credit, din pacate sunt oarecum nevoit sa merg pe ele. Revenind. Tu poate crezi ca tu cheltui o anumita suma insa in realitate cheltui poate 30% in plus cum zicea cineva. La ce e important sa stii suma realista?

1. Fonduri de urgenta, 6 luni cheltuielile realiste

2. Debt to income ratio cand iei un credit (sa stii cat poti sa te intinzi) https://www.bankrate.com/mortgages/why-debt-to-income-matters-in-mortgages/

3. Sa stii ce actiuni sa faci mai departe (tai de pe udneva daca se poate sau cauti surse de venit in plus). Taiatul nu inseamna calicire, sa nu mai mananci paine. Inseamna ca poate nu-mi trebuie Adobe Premiere daca eu n-am mai facut un proiect video de 3 ani si nici nu am de gand sa-l fac. Sau sa renunt la abonamentul la ipad cand eu acasa il tin si il folosesc doar pe wifi.

4. Planificare pentru termen lung: Sa stii cu cat ramai din venit ca sa-l distribui in diferite zone (investitii, pensii, buget pentru diferite lucruri, exemplus coli copii, medical, reparatii, vacante)

Aplicatia Money Lover e foarte utila, e gratuita, si uneori iti da si notificari seara si oarecum te obliga sa bagi cheltuielile din acea zi, am folosit-o aproape un an, dar ideal e sa o foloseasca amandoi partenerii pentru a avea un rezultat cum a scris @Sorin

La faza cu adidasii mai e si altceva…

Inainte, imi luam telefoane de 1000-1200 de lei, ca aia imi permiteam. La un an trebuia schimbat pentru ca incepea sa se miste mizerabil. Am facut un efort si am luat ceva la 2500. In decembrie a facut 3 ani si inca o duce bine, nu planuiesc sa-l schimb. Am facut o economie pe termen lung cheltuind mai mult pe termen scurt.

Adidasii… Vrei sa iesi la alergat ca e sanatos. Dar iei ce gasesti mai ieftin in Decathlon si dupa un an te plangi de glezne si genunchi sau mai pui ceva si cumperi ceva serios?

Ce vreau sa zic este ca e foarte bine sa tinem cheltuielile sub control, dar sa nu cadem in cealalta extrema si sa fim zgarciti cand nu e cazul.

Mi-am luat de la miniprix niste Pume de fuga super jmechere cu 37 de lei. De acum doua-trei sezoane probabil, dar ptr mine sunt f ok.

Eu am dat acum trei ani 1000 pe un tel, merge si acum f bine!

@Ninja, la Pume ai avut si noroc, cati pot spune ca au gasit asa oferta?

Iar la telefon depinde ce pretentii ai de la el. Ca de sunat si vorbit, poate si unul de 100 de lei.

@Ninja, pot sa bag mana in foc ca pantofii aia de 37 de lei nu sunt super smecheri, sunt cel mult mediocri. Dar oricum, asa cum spune @Zarax, ai avut noroc. Nu este garantat ca toata lumea poata sa gaseasca pantofi sport la 37 de lei.

Si acum, daca tot ai cumparat pantofi ieftini si nu arunci banii pe telefoane, ajungem la etapa a doua a discutiei. In ce ai investit banii economisiti?

@andrei G – in ultimii cinci ani mi-am luat 9000 mp teren de casa intr-o zona suburbana care sper sa creasca pe viitor, materiale de constructii ptr casa respectiva, padure si pasune, alta daramatura la tara ptr inchiriat la pensie. Sper sa termin si casa fara nici un credit, ca nu se mai potrivesc socotelile deloc, si casa trebuie facuta musai independenta energetic la cum cresc preturile. Foarte rustic si ca strabunicu, dar nu inteleg crypto, in BVB nu cred (salut, Valcov!), actiunile externe mi se par supraevaluate acum si in trecut nu am avut curaj sa bag in ele, la obligatiuni nu acoperi nici inflatia, si aur nu port.

@zarax la faza cu incaltamintea de acord, la faza cu telefonul nu prea decat daca il folosesti pe post de gps cand esti la volan si intr-adevar acolo trebuie sa se miste mai repede. am telefon de 700-800 de lei de vreo 3-4 ani si inca e ok. La incaltaminte si eu ma zgarceam sa dau 400-500 de lei pe o pereche de incaltari, pana am luat o pereche de ghete de nevoie mai mult ca nu gaseam si era iarna :))) si inca se mai prezinta bine si dupa 4 ani. Bine conteaza sa nu fii genul de persoana care se loveste de toate colturile si bordurile :)))

Am făcut 5 sau 6 ani (sau 7, efectiv am uitat) cu un Huawei luat la ofertă cu 200 lei (800 lei la liber în acel moment). A fost suficient pt nevoile mele. Chiar am mai tras cca 1,5 ani de el, că începuse să cedeze.

La sfârșitul lui 2020 l-am schimbat cu unul de 1500 la liber și e perfect pt nevoile mele.

Nu există magie în aplicații de tracker financiar. Ca să nu mă simt sărac, eu consider că trebuie să intru în (aproape) orice magazin am chef oricând și să cumpăr (aproape) orice de acolo fără să îmi pun problema dacă am sau nu bani pe card.

Cele mai concrete două semnale că asta se întâmplă este

1. cumpăr la Mega și pun în coș orice am nevoie, fără să mă uit la preț

2. pe emag când caut ceva după ce filtrez selectez ordine: preț descrescător

Ideea de a nota tot ce cumperi este asociată cu sărăcia și chivernisirea. Viața e frumoasă și trebuie trăită, nu calculat fiecare cent. Cu timpul ăla pierdut calculând de unde să tai, mai bine câștigi bani suplimentari făcând alte chestii

„Viața e frumoasă și trebuie trăită, nu calculat fiecare cent.” – daca esti printre aia norocosi de ai un venit mare si garantat pana la moarte, sigur, baga cox in fiecare zi ca asa e frumos, sa ai energie de dat la buci 24/7

Altfel, o sa ajungi la un moment in care nu prea o sa mai fie bani si cand te duci la mega o sa trezesti ca trebuie sa dai pateul inapoi ca nu-ti ajung banii si de paine si de ala. Da ce viata ai trait pana atunci…

Mda. O zi vultur, restul cioară. Vezi mai spre bătrînețe…

Pt clasa de mijloc economisirea este cheia, asa ca nu conteaza cat castigi, conteaza cat poti economisi – am auzit vorba asta de la un manager din Germania. Tin minte ca eram la o masa platita, si ca ma gandeam, ce il foote pe el grija sa imi dea sfaturi financiare, singura mea grija fiind sa ma umflu sa-mi ajunga si pt a doua zi, fara sa se prinda comesenii mei. Anii au trecut, masa s-a dus, iar sfatul lui a prins radacini.

Comportamente de oameni săraci observate de mine printre cunoscuți:

1. Cumpărat electronice scumpe (laptop, telefon) în fiecare an pentru fiecare membru al familiei, pentru că cele „vechi” s-au „stricat”: au vărsat cafea sau Cola pe ele, au călcat din greșeală noaptea pe laptopul lăsat jos prin dormitor, au scăpat telefonul pe ciment de 4-5 ori. Să iei o husă protectoare pentru telefon cu 30 ron sau să ai grijă să ții laptop-ul pe birou în loc să-l lași aruncat prin casă e pentru zgârciți și săraci. Ei declamă cu mândrie că își permit altele noi.

2. Cumpărat geacă, cizme sau alte obiecte prin casă, deși au deja încă N geci, perechi de cizme, obiecte fix la fel, dar nu le găsesc. Efectiv au prea multe chestii prin casă și nu știu unde le-au pus. Ei știu sigur că au 7 perechi de adidași prin casă, dar nu găsesc niciuna fix atunci când au nevoie de ea, deci mai bine cumpără încă o pereche.

3. Cumpărat cel mai ieftin aparat electrocasnic din cel mai obscur magazin, chiar dacă cu 50-100 ron în plus găseau ceva decent. Aparatul se strică după 3 luni, magazinul nu oferă service, firma care l-a produs e prea obscură, deci trebuie înlocuit. Bonus: nu aruncăm aparatul stricat, îl mai ținem că poate ne mai trebuie, deși nu funcționează.

4. El și ea, 2 mașini, ceva Audi 4×4 nou-nouț plus ceva Audi mai mic, „de oraș” (nu mă pricep la mașini, sunt sărac ), luate cu banii jos. Locuiesc cu copilul într-un apartament vechi de 3 camere din Drumul Taberei, la care încă mai plătesc rate, pentru că l-au luat pe ceva credit în franci elvețieni în bulă.

), luate cu banii jos. Locuiesc cu copilul într-un apartament vechi de 3 camere din Drumul Taberei, la care încă mai plătesc rate, pentru că l-au luat pe ceva credit în franci elvețieni în bulă.

Plus clasicul:

5. Mers la cumpărăturile săptămânale fără nicio listă. La 1 oră după ce ajungi acasă, îți dai seama că ai uitat să cumperi jumătate din lucrurile care chiar îți trebuiau, deci trebuie să dai o fugă pâna la non-stop-ul de la colț, să mai iei ceva. În schimb, ai luat o groază de alte prostioare din supermarket; un sfert din ele vor expira uitate prin vreun dulap.

@George

1. Daca au bani sa isi cumpere in fiecare an electronice scumpe inseamna ca nu sunt saraci. Eventual sunt persoane din patura de mijloc a societatii romanesti.

2. Aici intradevar sunt oameni care isi cumpara mai multe haine decat au nevoie. Dar in principiu este vorba si de o presiune din partea retelelor sociale. Nu poti sa apari de 2-3 ori cu aceleasi haine, ca rad prietenii de tine.

3. Presupun ca astia sunt cu totul alte persoane decat cei de la punctul 1, nu?

Adica nu imi imaginez ca un om care isi cumpara telefoane noi in fiecare an s-ar zgarci sa dea 50-100 de lei in plus la un produs electronic de calitate.

4. Din nou, aia care isi permit 2 masini Audi noi luate cu banii jos, nu mai intra in categoria celor saraci. Daca ai reusit sa pui deoparte cel putin 40.000 euro (cat costa cele 2 masini) in conditiile in care platesti si o rata foarte mare la apartament, inseamna ca veniturile tale sunt consistente. Ai o viziune gresita asupra nivelului sub care cineva poate fi numit sarac.

@Andrei G.: n-ai înțeles nimic nici din articol, nici din comentariu. Am zis „comportamente de oameni săraci”, nu că sunt neapărat săraci. După definiția ta, și Bănel Nicoliță o duce bine.

Am zis „comportamente de oameni săraci”, nu că sunt neapărat săraci. După definiția ta, și Bănel Nicoliță o duce bine.

Cunosc oameni care câștigă peste 2.500 euro lunar net, dar se împrumută constant de la prieteni în fiecare lună ca să facă față cheltuielilor.

@Andrei G, pe criteriul tau si Donald Trump are un comportament de om sarac, fiindca are o multime de credite si in loc sa le acopere el se duce la golf sau se plimba cu avionul privat. Dar cu toate astea este mai bogat decat noi toti care comentam aici pe blog.

Asa cum am spus mai sus, daca omul ala dat ca exemplu de tine si-a permis sa-si cumpere masini de 40-50 mii euro cu banii jos, nu prea este sarac. Poate ca a facut si el economii in trecut si acum a ajuns la un nivel la care se simte confortabil si vrea sa profite de economiile alea.

@George, oamenii ăștia își fac banii prea ușor. Eu n-am avut curajul sa-mi folosesc e-readerul până nu i-am luat husă.

Înțeleg să-ți iei haine că-s plac hainele, sau chiar de presiune socială (deși mie personal mi se fâlfâie), dar să-ți iei chestii pt că nu mai știi unde le-ai pus pe alea pe care le ai….. mă depășește.

Momentan mi se pare că am prea multe haine (acces prea facil la sh-uri). Am ajuns la concluzia asta pt că mi se pare ca nu ajung să le port cât de des aș vrea.

Poza aia cu Air Jordan-ii detinuti de cei mai saraci 10% dintre americani este un bullshit total. Sunt niste cifre scoase din burta de o tanti pe tweeter si noi facem un articol pornind de la premiza ca ar fi adevarat.

Personal sunt total de acord cu articolul și am și un exemplu de „mentalitate de sărac” sau poate e o asociere greșită, anyway. Avem prieteni de familie și au și un copil. Ea nu muncește, din cauza pandemiei nu a avut unde sa se întoarcă să muncească (lucra la ceva salon de cosmetica mic și patroana a zis că nu are nevoie momentan și că se descurca doar ea, însă prietena mea nu avea cursurile făcute și nu avea unde să se angajeze la alte saloane tocmai din acest motiv). Soțul are un venit de 4k Ron / lună și pe deasupra mai cotiteaza și părinții lor cu aprox 2k Ron/ luna (o medie), deci în total au 6 k / luna. Și aici intervine mentalitatea de sărac: copilul de 3 ani jumate încă sta in pampers, gradinita privată că aia de stat nu îl primește cu pampers. Haine doar Zara, Tommy etc și nu din alea la reducere. Mașina la discreție, chiar și pentru a ieși în oraș, in condițiile in care faci 10 min de la ei până în centru, la pas. Se plâng că mâncarea în oraș e scumpă, dar lasă cate 300 de lei la mall când merg să vadă un film (săptămânal) și nu în ultimul rând cosmeticele ei, undeva intre 500 și 700 de lei pe lună. Iar când se plânge că nu găsește loc de muncă (ceea ce e total fals, că dacă iau la pas orașul, găsesc minim 5 firme ce caută angajați) are și scuza „da’ ce eu mă duc la Telekom să mă scuipe aia in fața?” As vrea sa mai adaug că nu au rate, apartament au primit de la părinți și mașina din banii de la nunta.

Cred că la tipologia asta de oameni se refera articolul ăsta și în general chestiile de pe net vizavi de „rich/ poor”

La 500 lei dati pe luna pt cosmetice…

Totuși cum kkt sa-ți dea părinții bani si tu sa fii Ok cu asta ? Cum face, mama ai întârziat cu 20 de mil luna asta, cât sa mai mănânc de la lidl?

Pai fix pe oamenii astia se bazeaza bancile si ifn urile sa bage credite de nevoi personale si de consum, carduri de cumparaturi si cate si mai cate… tentatia e mare, romanul e fudul prin definitie, ce conteaza ca ii chioraie matele, iphone sa aiba la ureche si audi in parcarea blocului. Unii nici nu vor sa renunte la “statut” ca si-ar pierde respectul “prietenilor” care fac la fel. Exemple sunt milioane, din pacate. Sustin educatia financiara facuta in scoala generala si liceu.

Din comentarii pare ca e un mix de oameni care fac rabat la sange pentru a pune bani deoparte, oameni care ii urasc intrinsec pe cei care merg saptamanal la film. Acum, parerea mea e ca generalizam mult prea mult si ajungem sa bazam rationamente pe chestia asta. Aia cu 10% din cei mai saraci au jordani miroase a bullshit total, totodata jordani gasesti si la 200 lei si la 1000+ euro.

Ce incerc eu sa spun e ca da, trebuie sa fii atent la cheltuieli, dar parca si sa nu ai nicio bucurie pentru ca ar insemna sa nu mai putin 90% din venit deoparte, nu mi se pare ok. Adica da, hai sa nu dam carute de bani pe tommy, dar parca nici alea de la c&a nu sunt chiar ok, mai bine 5 tricouri de calitate, poate mai scumpe dar care tin mai mult, decat 5 tricouri pe luna pentru ca-s mai ieftine. Nu zice nimeni sa iei fiecare oferta de avion, dar parca si sa nu calatoresti deloc nu e ok, ti se mai deschide mintea, mai auzi si alta limba, mai vezi si alt tip de a trai.

Ar trebui sa fim cumpatati in orice, viata trebuie traita, extremele nu sunt bune si nu te ajuta cu nimic, ba chiar pot genera frustrari, in timp, care pot duce la tot felul de probleme

Asta cu „sa nu generalizam” nu tine in cazul asta.

Companiile care vand de rup (Iphoane, air Jordansi, bmw-uri, etc) exact pe asta isi fac planul de vanzari, pe generalizari (ma rog, ei le zic statistici).

@dan haha, ok mă simt. Nu urăsc pe nimeni și cu siguranță nu mă interesează ce face x cu banii pe care îi câștigă. Ce mă deranjează in schimb e sa vii sa te plângi că e viața grea în România, când cheltuielile tale sunt la limita „indirect proporțional” cu veniturile. Chestiile astea sunt ok când ești adolescent sau tânăr adult, proaspăt intrat în piața muncii și spargi banii tai pe cei vrei, că doar tu i-ai muncit. Dar deja după o vârstă îți cam dai seama că nu e nevoie sa cheltui într-un stil atât de agresiv, pe lucruri de care nu ai nevoie.

Cea mai bună educație financiară e reciclarea și sortarea manuală a produselor și să le duci tu la centru. Sau cel puțin în cazul meu a functionat. Și de acolo am făcut un declutch la toată casa și mi-am dat seama că nu am nevoie de foarte multe chestii pe care le cumpăr. Nu sunt zgârcită, ci doar realizez că nu am nevoie de 283638226 haine sau perechi de pantofi sau 29272636283718227 produse cosmetice, pe care nu apuc sa le folosesc și la urma le arunc că expira :))))) și evident că lista poate continua

Daca e hate, apare cand anumite persoane fac cheltuieli mari ne-esentiale si apoi se plang ca nu au bani pentru chestii de baza.

Pe mine personal m-a lovit la ficat faptul ca cei care au avut credite in franci elvetiei au fost salvati prin lege – au riscat, au beneficiat de credit mai mare sau rata mai mica si cand riscul s-a concretizat, sa ne salveze statul. Eu am luat credit in euro si l-am platit ca atare. Mi-am facut socoteala, mi-am lasat marja de siguranta, nu m-am aruncat la cat putea banca sa imi dea.

@MihaiC

Eu am avut credit in franci elvețieni și NU m-a salvat statul, am platit până la ultimul leu iar ca mine au fost foarte mulți.

Spune-mi și mie care a fost legea prin care statul mi-a micșorat rata sau a spus că nu mai am de platit rate.

Nu a fost lege (asta cred ca a fost in Ungaria), dar au fost o gramada de procese al carui rezultat a fost ca s-a putut achita creditul luat in franci elvetieni in lei, la cursul din momentul luarii creditului. Dobanda aplicata a fost cea de la creditele in franci elvetieni, nu cea de la creditele in lei.

De acord ca e o problema de mentalitate.

De aici pornind insa, mentalitatea se modeleaza cel mai usor in grup. Maimuta face ce maimuta vede. Merge mult mai usor decat daca esti singur si incerci sa te educi.

Daca grupul merge, fie si din intamplare, in directia buna, si individul o ia incolo.

Despre asta e vorba in cartea „Sectantii” a lui Vasile Ernu. Nu va uitati ca tipul e de stanga, el s-a rupt de ai lui tocmai pentru ca „pai voi ziceti ca vreti sa fiti saraci, cum se face ca sunteti toti clasa medie?”.

Un blog American care e aproape numai despre asta: http://livingstingy.blogspot.com/2021/12/is-financial-literacy-pointless-i-dont.html

Din pacate saracia pe termen lung duce la acumularea de probleme care ar fi putut fi rezolvate mai devreme daca existau banii.

Sotia a crescut intr-o familie foarte, foarte saraca si cand a ajuns la primul ei job cu un salariu ok, din salariile pe primele 6 luni, cred ca jumate a cheltuit pe rezolvarea unor probleme care fusesera amanate tocmai datorita lipsei de bani. Cel mai bun exemplu a fost mersul la dentist pentru rezolvarea a mai multe probleme.

Uneori, pur si simplu esti intr-o asemenea saracie incat, chiar daca prioritizezi problemele care trebuie rezolvate si economisesti bani pentru ele, pana ajungi sa strangi bani sa rezolvi o problema, mai pot aparea inca 2 probleme care trebuie rezolvate (si care vor necesita alti bani). Fix asa a fost sotia, ani de zile a rezolvat diverse probleme care se puteau rezolva cu putini bani, dar numarul total de probleme nu prea scadea, si mai ales ramaneau problemele care necesitau bani mai multi.

citat de la un coleg care si-a spart banii de revelion si acum plange pana la salariu: „o viata avem!”

Mi-e greu sa vad cum ar functiona educatia financiara la noi. Am o impresie ca romanii ar raspunde 99% cu „nu-mi spui tu mie ce sa fac” daca incerci ceva in domeniul asta, sau in orice legat de educatie, de fapt.

Câţi ani are colegu? 20,30, 40?

Oportunitatile in viata sint date foarte mult de societatea in care traiesti iar cei ce sint bogati au mult mai multe oportunitati de a multiplica banii fata de unul sarac.

@mihai007 – da, dar in acelasi timp un sarac din Romania are multe mai multe oportunitati sa realizeze ceva decat un sarac din Somalia sau India, de exemplu.

Sfaturile din ultimul paragraf sunt bune, nu știu dacă adresanții citesc acest blog.

Economiile sunt irelevante cand castigi prea putin, saracii nu au job stabil sau au unul prost platit, atat timp cat nu fac ceva sa treaca la alt nivel e irelevant cat de prost isi administreaza banii, bine, exista o categorie de ‘saraci’ care de fapt sunt cum spui, care se plang inutil si arunca banii pe prostii.

Oricum fara un spreadsheet cu date exacte e amuzant sa teoretizam ‘ecuatii’

Peste 100 de comentarii si nici unul nu zice nimic despre venitul disponibil si despre venitul discretionar.

In engleza e disposable income si discretionary income.

Am facut la facultate notiuni despre aceste venituri, cu toate ca ar trebui introduse mult mai devreme la scoala.

Hai sa spargem mitul cu tinerii care arunca 6000 lei pe un iphone, x lei pe un BMW si y lei pe iesit in oras. Daca economia e pe crestere, veniturile cresc proportional cu varsta. z lei aruncati azi pe cheltuieli discretionare vor fi acoperiti de veniturile viitoare.

Plus ca toate aceste cheltuieli discretionare se regasesc in componenta Consum a PIB.

Reversul este si el adevarat. In criza, cheltuielile discretionare sunt zero, iar componenta Consum a PIB se micsoreaza.

Problema e viteza si amplitudinea cu care cresc veniturile disponibile si veniturile discretionare fata de cheltuielile curente si de cheltuielile discretionare.

Alt mit: investitii pe bursa, crypto, imobiliare, etc. Care e prima regula a investitiilor? Se fac cu bani pe care ii poti pierde, adica venit discretionar.

Se recomanda ca investitiile pe bursa and co sa se inceapa cu 100.000 euro sau echivalent. Unii au scazut recomandarea la 10.000 euro sau echivalent. Cu 100 de euro pe bursa nu esti investitor, ci faci practica pe banii tai.

In Romania sunt aprox. 100.000 persoane cu conturi peste 100.000 euro.

In Romania sunt cel putin 1 milion de persoane care traiesc pe minimul pe economie.

Cel mai bun sfat este invatarea unei noi meserii, dar problema e ca cei cu minimul pe economie nu au unde invata. Nu toti putem fi ITisti. Nu tot se invata de pe net.

Cel mai prost sfat e sa puna 100 de lei pe luna deoparte si apoi sa ii joace pe bursa, crypto, etc.

De fapt asa ajungem la a treia solutia: emigrarea intr-o alta tara, in care se plateste semnificativ mai bine ca Romania.

Pentru ca ultima poza sa fie corecta, trebuie pus %. Altfel e minciuna, pentru ca venitul lunar al bogatilor nu e acelasi cu venitul lunar al saracilor.