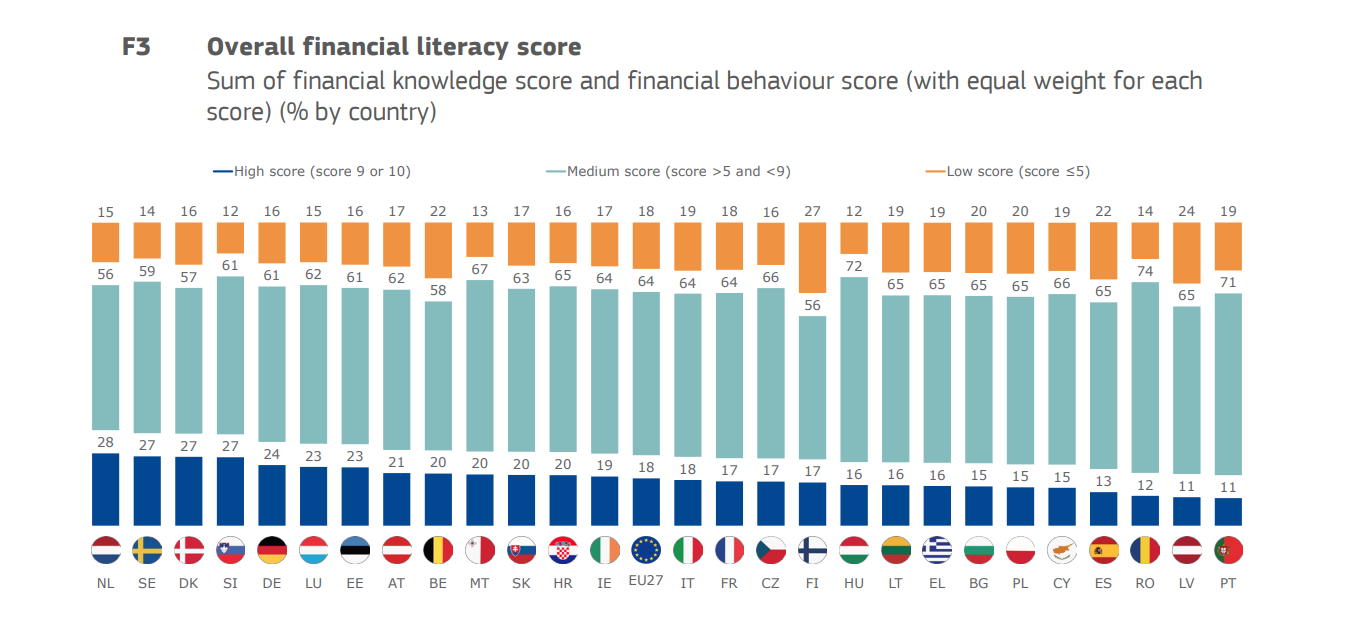

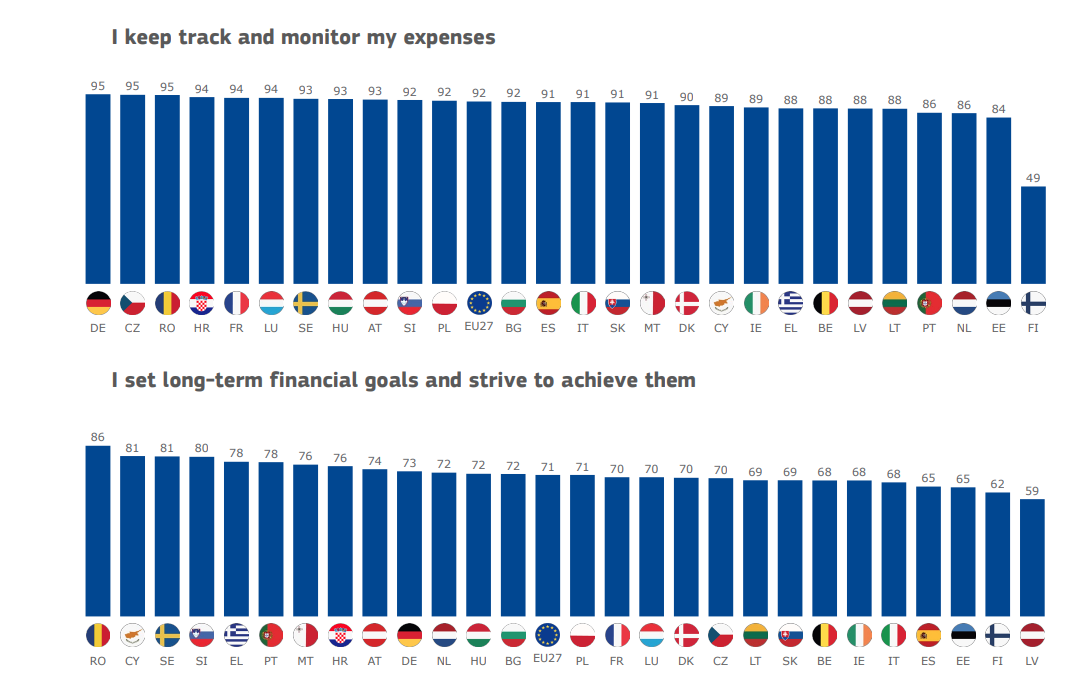

Răsfoiam un studiu european despre educație financiară și m-au lovit două grafice. Primul e că oral suntem cei mai buni, toți ne urmărim cheltuielile și ne facem planuri financiare pe termen lung, al doilea e că în realitate nu e deloc așa.

Lipsa asta de educație financiară duce la lipsa constantă de bani, pentru că, dincolo de salarii mici, oamenii nu știu să-și administreze banii pe care îi câștigă, care le scapă mereu printre degete. De aici și multitudinea de șarlatani și specialiști în educație financiară, de la Lorand la Primul Milion la Chifoi la cine mai vreți voi, toți folosind aceeași schemă de a prosti oameni că îi învață să fie bogați. Într-o țară unde oamenii sunt pe locul 3 în Europa la urmărit cheltuieli și locul 1 la urmărit țeluri financiare, nu ar fi atât de mulți specialiști orali în educație financiară.

Bun, hai să înșirăm rapid câteva motive.

Primul este evident: orice ai citi și ai învăța, tot ceea ce vezi în casă are mai mare influență asupra ta, ca copil și ca adult. De aceea nici un manual de economisire sau ce se mai predă pe la școală nu au efecte, nu au cum să aibă asupra copiilor de părinți bugetari, bombardieri, afaceriști cu statul sau cu probleme cu alcoolul sau păcănelele.

Al doilea e că aia cu urmăritul cheltuielilor, cea mai simplă metodă de a vedea unde se duc banii, e făcută de foarte puțini oameni. Serios, eu nu știu pe nimeni din jurul meu care face asta. Mă rog, nimeni care se plânge că nu se ajunge cu banii. Oral, toți spun că da, dacă îi iei un pic la bani mărunți de fapt nu. Se vede aia și din graficul de mai sus, toți spun că da pentru că dă bine.

Și nu o fac pentru că e greu și, mai important, pentru că ar ilustra unde se duc banii, și nimeni nu vrea să admită asta. E ca aia cu “te plângi de bani, dar fumezi două pachete pe zi, 2 pachete x 20 lei x 30 zile”. Nu vrea nimeni adevăruri din astea. Am descoperit la un moment dat una amuzantă, “nu nu, nu merg cu mașina așa mult, nici nu fac plinul așa de des, pun de 100 lei la câteva zile”. Păi stai un pic, ia adună sutele alea. Aha!

Acum e momentul să vă atrag atenția asupra articolului cu “why the poor pay more”.

Unul din motivele importante că toți oamenii care se pricep la economie și scriu articole pe tema asta nu au noțiuni elementare de redactare a unui text. Aruncă cu lopata termeni și explicații și apoi se miră de ce oamenii nu citesc articolele lor și nu învață nimic, când, dacă ar întreba, ar afla că un text trebuie structurat în formă de piramidă inversată, primele paragrafe cât mai ușor de înțeles pentru popor (proști) și, pe măsură ce articolul avansează, avansează și explicațiile, o parte din public abandonând, de unde și piramida inversată.

De aia sunt atât de mulți vânzători de fum pe nișa asta. Că informația nu este sexi prezentată de mine sau de Iancu Guda sau de cine mai vreți voi. Mai mișto e graficul ăla bombă de la Primul Milion. Mai credibili sunt Chifoi, Onețiu sau Mandachi. Ăia oameni de la care ai ce învăța. Ce, ăla de la BNR are Lamborghini?

{kind=link}

Poate că lumea chiar își „monitorizează” cheltuielile dar nu le face pe hârtie sau pe excel. Și nu știm noi.

le ține minte.

indirect. pe caiet la birt.

Clar, fac și externalizare. Avansați dom’le

Scuzati-mi indolenta, dar ce plm inseamna educatie financiara?! Ca tot aud acest termen „fancy”? Pare ca e la moda sa il spui.

Până la educație financiară (care sunt de acord că trebuie) hai sa educam oamenii să nu se mai c*** in mare, contribuind la schimbarea numelui localității respective in Ecolie Nord.

Educatie trebuie facuta pe multe planuri, vad. Incepand cu presa si cu cei ca tine care cred prostiile lor.

Problemele apar de la deversarile de canalizare, nu de la cei 10-20-1000 de melteni care se caca in mare. Aia sunt fix o picatura in ocean.

@Motociclist – se întâmplă că știu foarte bine zona. Canalizarea nu se MAI deverseaza in mare acolo de niste ani de zile. Exista o statie de epurare la Agigea.

Deci n-ai nimerit-o.

@IonP Doua lucruri:

1 inainte sa ai o parere pe subiect ar trebui sa intelegi niste biologie si niste ordine de marime in legatura cu concentratiile

2 deversarile sunt accidentale si/sau intamplatoare

E clar! Tara asta nu se mai face bine.

Lucrez in domeniu (microbiologie), dar multii ani de scoala si de experienta de laborator nu inseamna nimic in fata manutelor rosii. 😂

motociclist, baga niste explicatii ca pt necunoscatori.

Dacă este vreo consolare, nu ți se întâmplă doar ție. Se cheamă dictatura mânuțelor roșii, și este antemergatorul idiocrației, cei 4 cai ai apocalipsei-like

Hai băieți, lăsați-o in the blood… Poa’ să se cace toți odată, și nu o să conteze… Curenți marini, concentrație, astea nu contează….

Ion, eu inteleg sa nu te caci in grecia, spania, italia…tara lor, regulile lor. Dar chiar sa ne ia dreptul sa o facem la noi in marea neagra? D-aia castiga aur, ca vin astia cu chestii d-astea super fortate si impotriva culturii romanesti.

Cred ca suferi de sindromul celui care acum stie un lucru si nu mai stie cum anume gandea, ce anume facea cand nu stia acel lucru. Nu vad un lucru rau ca exista toti sfatuitorii astia in finante. Fata de 2008 lucrurile sunt mult mai bune. Eu unul am avut de invatat chestii de la ei, am zis pas la unele oferte de cursuri, am si platit unele pentru ca am considerat ca merita sa dau ceva inapoi celor care m-au invatat. Unele din lucrurile pe care le-am invatat din prezenta online a tuturor „educatorilor”.

1. Economia e ciclica – stiam dar nu imi era clar cum anume sa actioneaz in functie de ciclu.

2. Diversificare nu inseamna sa cumperi 100 de shitcoin ca poate bubuie una.

3. Trebuie sa iti fie clar cat de mult poti pierde daca vrei sa risti.

4. EFT cu acumulare mai bun decat ETF cu dividende, pe termen lung.

5. Orice actiune scade cu fix dividendul dat pe termen scurt-mediu.

6. 10 ani de acumulare sunt mult mai putin decat 20 sau decat 30, evident, insa mult mai putin este exponential nu liniar, asa ca mai bine incepi acum cu 1 leu decat cand crezi tu ca ai destul.

7. Asa cum spui si tu: tine cont de tot ce cheltui si vezi daca satisfactia de bine obtinuta merita banii dati.

Mai sunt evident, dar nu e rau ca ei exista si nu e rau ca mai e loc si de altii mai buni.

4,5 – ar fi destui sa te contrazica.

6- e un exercitiu pe care ar tebui sa il faca in excel oricine a trecut de clasa a 4-a, ca sa vada cu adevarat ce inseamna asta.

Fiecare are criteriile lui. Tu sti de ce ai parere diferita la punctele ale, eu am argumentele mele. Dar langa noi 2 sunt 10 care nu stiu despre ce vorbim. Despre aia 10 e articolul lui Vali nu despre noi 2.

@Septimiu:

4. Nu as generaliza, compoundu’ s-ar putea sa fie de folos.

E de pus in excel si simulat mai adanc.

5. Imediat dupa ex-dividend day, da.

Nu știu la ce te referi cand spui mediu.

Taiata religia din scoli si bagata educatie financiara. Religia trebuie s-o „simti”, nu s-o inveti.

Combinate educatiile tehnlogice si sociale ca oricum sunt materii de umplutura asa cum sunt facute acum, si bagata educatie sexuala.

Educam financiar copii si reducem sarcinile adolescentine.

Bai deci nu sunt fan ore de religie in scoala, dar putem sa nu mai incercam ca la fiecare imprejurare sa facem o conexiune cu predatul religiei in scoli ? Ca observ ca e un trend in bula asta corporatist-antreprenoriala una-doua „domnle daca nu erau orele alea de religie, ce bine eram”. Nu, problemele sunt mult mai adanci in societate decat ca isi castiga un nene un salariu predand religie la clasa, asta e doar asa sa semnalizam subtil ce destepti suntem noi ca suntem atei.

ai chiulit de la toate orele de exprimare coerentă in scris?

Pai nu mai sunt ore de educatie financiara? Eu am prins la „vremea mea”.

Poți să ai cunoștințe financiare, dar este inutil, dacă ai un salariu mic.

Majoritatea oamenilor au un salariu mic și nu au de unde să reducă ceva pentru a putea economisi.

Asa cum spunea Andrei Caramitru pe FB, sa faca un curs de IT de vreo 3 luni dupa care pornesc de la un salariu de 2-3,000 euro. Oricine poate face asta, doar sa vrea.

Daca nu, tot el spunea ca se castiga fabulos din „livrare” in Bucuresti, dar munca 60 ore saptamana.

O chestie care mi-a ramas in cap: daca castigi putin poti trai si cu 90% din acel putin. 10 % e prea mult? 5% si la prima marire maresti procentul.

Problema e ca multi isi zic „si ce fac eu cu 100 lei pusi deoparte, intr-un an nu am nici de 2 zile la Mamaia” uitand ca 100 > 0 si ca banii aia nu sunt pentru distractii (caz ideal).

Sunt multi care nu (mai) au salariul atat de mic si totusi nu pun nimic deoparte nu din cauza ca nu isi permit ci pt ca nu au obiceiul asta.

Pana la aia 2-3k euro in IT, nu mai bine de 3k ron faci un curs de sudura si iei si niste scule? Chiar si SH, dar functionale? Ca e destul de munca pt oameni care se pricep cat de cat. Si dup-aia cresti; totul e sa incepi de undeva.

Cele mai bune investitii de pe lumea asta sunt alea pe care le faci in tine. Adica alea prin care deprinzi skilluri noi. Si dup-aia incep incet incet sa vina si banii.

Cand sapam in multinationale prin Bucuresti ma intalnesc in metrou cu un coleg din firma. Si-mi zice „ba baiatule, cand m-am angajat la firma asta castigam jumate cat iau acum, dar tot raman fara bani la sfarsitul lunii”.

Oamenii tind sa faca urmatoarea schema: intuiesc ei (sau spera) ca la anul o sa ia marire de 20%, asa ca de anul asta deja incep sa cheltuie cu 50% mai mult. Desi n-au niciun ban concret in plus. Eventual se baga la chestii imposibil de fentat, inainte de orice marire de salariu: cumparaturi pe card de credit, credite de consum, ipoteca, isi iau un catel etc. Lifestyle inflation ii zice, de aia mereu salariul „e mic”. Ca e mic fata de cheltuieli. Ia sa ia cei care iau 3000 de lei acum 3000 de euro de la anul, sa vedem daca 2000 de euro ii vor pune deoparte lunar sau nu. Omul se obisnuieste foarte usor cu confortul.

Majoritatea sunt saraci dupa ce stau in fiecare vineri in coloana de la comarnic la predeal. Niciodata n-ai suficienti bani, banii de investitii ar trebui pusi in piramida mai jos decat aia de pacanele, alcool, vacante, tigari, abonamentye netflix etc. Despre asta e de fapt educatia financiara.

@Levorius, oamenii aia sunt, din cate am observat, din 2 categorii:

1. Au crescut in familii nevoiase. Cand, copil fiind, te uiti cu jind la altii care au lucruri pe care tu nu ti le permiti, incepi sa ai fantezii cu tine imbogatindu-te si cumparand respectivele lucruri. Si cu cat timpul trece fanteziile alea se amplifica. Si la primul salariu, oamenii astia au de recuperat 20 de ani de cumparaturi pe care nu si le-au permis pana atunci. Ei vor sa scoata parleala cum se zice, sa recupereze toti anii aia in care n-au avut.

2. Nu au pic de autocontrol, cum vad ceva ce le place sar si cumpara. Traiesc clipa. Cazul opus celui de la pct. 1, copii carora li s-au facut toate poftele. Nu s-au gandit niciodata ca banii parintilor se termina.

tocmai celor cu salariu mic le-ar fi cea mai necesara educatie financiara si educatia in general. pe unul cu salariu minim il afecteaza cel mai mult la buget un pachet de tigari si trei beri pe zi.

Am trăit cu foia de cheltuieli fixe lipită de dulap în bucătărie și cu toți banii în sertar.

Ăștia sunt, din ăștia trăim.

Pe când nu era Excel, aplicație mobilă, nu era nici curent seara.

Niște zeci de ani mai târziu tot sărac sunt. În mintea mea.

Mi-ar placea sa aud continuarea/ context mai larg la ultima parte.

garantat esti sarac si in realitate, nu doar in mintea ta, daca intre timp nu ti-au crescut veniturile. Pentru ca nu exista nici o modalitate de a iesi din saracie alta decat SA CASTIGI MAI MULT. As vrea sa aud dusa pana la capat logica astora ce propovaduiesc listele de cheltuieli, pusul a 10% din venit deoparte si alte blabla-uri de genu asta cand venitul e de 3000 de lei pe luna. Hai sa ducem logica pana la capat. Pui 300 de lei pe luna si traiesti cu 2700 de lei? Pai va rog eu frumos pe „economistii” astia sa faceti voi asta macar 1 luna, nu X ani cat le cereti altora sa faca pentru a aduna oricum o suma de nimic cu care nu au oricum ce face in mod real. Considerand ca fix aia cu castiguri mici au si de platit o chirie, pe care poate unu mai avut nu o mai plateste ca sta in casa lui.

Da, cand castigurile iti sunt mici esti incapabil sa speri la lucruri mari ca sa aiba rost sa economisesti. Asta daca mai poti economisi. Tocmai d-aia cei care castiga putin se bucura la gratificari mici – se bucura la pachetu ala de tigari fumat pe zi, la o iesire in oras in care isi iau o bere si asa mai departe. Ca nu pot mai mult, logic si matematic, dintr-un venit mic. Da, ar merita sa te chinui 10 ani si sa renunti la cele mai mici placeri – daca la finalul alora 10 ani poti zice da, ba, a meritat. Uite am milionu de euro sau ceva suma relevanta. Dar cand la finalul acelor 10 ani chiar si numai teoretic ai avea o suma de nimic–cateva mii de euro–care e de fapt castigul? Ce faci dupa 10 ani cu 6.000-7.000 euro obtinuti dupa 10 ani de trai oribil? Ii dai pe doctori, daca ai avut marea bafta ca in 10 ani sa nu fi trebuit deja sa intri in economii din diverse motive. Ti-e si sila de ei cand stii prin ce ai trecut sa ii poti aduna.

MDA, să câștigi mai mult. Poți să fumezi în continuare, să bei, oarece păcănele, faci voile copiilor, cu lucruri scumpe și inutile, te plimbi de ici pe colo că de aia ai mașina (și oricum ai băgat de doar 50 lei….). Astea nu contează…. Îhâm….

Bogat nu sunt așa că probabil sunt sărac.

Unealta asta 0/1 sărac/bogat mort/viu nu e tocmai încântătoare, generează mult stres.

Dacă am încerca să măsurăm în: cât timp ți-ai păstra stilul de viață dacă de mâine nu ai mai putea munci sau nu ai mai vrea să muncești, dacă ai vrea să te dedici studiului coleopterelor*?

Zice @Asdad2005 mai jos: lista e o unealtă. Te ajută să păstrezi un echilibru și când câștigi mai mult, dar mai ales când câștigi puțin sau foarte puțin. Te ajută să nu ajungi la zero, urmărit de cămătari, dormind pe străzi, prin șanțuri. Zero înseamnă sfârșitul.

Alte unelte: 10%. Nu e vorba de 10% sau de 300 de lei. Câți corporatiști sunt cu abonamente la sală pe un an și n-au mai dat…E vorba de obicei. Obiceiurile sunt a doua natură. Ăia 300 de lei fac diferența între mă duc și pun plombă sau sper că trece.

Nici nu o să ai 6,7k după zece ani.

Era un puștan, primul salariu, cash, bucuros, vroia să își ia niște haine noi. În 5 minute, după ce i-am pus pe foaie toate chetuielile mai rămăsese cu 100 de lei, era dezamăgit, dar luna respectivă și luna următoare erau acoperite. A fost prima și ultima oară când i-am făcut bugetul.

Și dacă nu am bani, nici de investit și d-abia de trăit ce fac?

Investește în tine. Ce știi să faci? Nu ce te pasionează, pasiunea e moartea bugetului.

Cum zice Zoso: nu aștepta după alții.

Sărac tot e bine. Vreo boală d-asta grea probabil ar pune pe butuci 95% din blog.

*coleoptere nu, că sunt mici, cu multe piciorușe, nu plac doamnelor. Tot ceva cu aripi. Știți vreun ONG care susțin oamenii care vor să privească cerul și păsările în mediul urban cu toaletă în interior?

Ion, stiu mai multi oameni cu pensie sub 2000 de lei care au bani „de cosciug” pusi deoparte. In Bucuresti, la bloc, deci nu cresc gaini. Sunt sigur ca si tu stii.

OK, nu isi permit vacante, sunt cititori fideli de pliante cu oferte, mananaca putin si prost dupa standardele noastre, dar cumva reusesc sa traiasca decent, desi unii dintre ei mai dau si niste sute de lei lunar pe doctori si medicamente.

Vei spune ca alora le-a dat Ceausescu casa. OK, dar cu diferenta de la 2000 la 2700 de lei (x2 persoane) platesti chirie super ok.

@Ion – amesteci doua planuri cumva, sau folosesti extremele. Sa economisesti inseamna sa ai o rezerva in casa, pentru caz de urgenta iar ca sa ai multi bani inseamna sa ii produci.

Pui 10% din cat castigi deoparte si dupa un 1, 5, 10 etc o sa ai o suma de bani in cont pe care altfel nu o ai, e simplu ca buna ziua. Tu insa vrei o viata mai buna si este normal sa vrei asta, insa in cazul asta discutam despre job, cum sa avansezi, cum sa il schimbi, eventual sa te recalifici sau sa faci ceva in plus pe langa acele 8 ore de servici.

Insa invata sa identifici corect problema sau scopul, sa faci bani si sa economisesti/investesti sunt aspecte diferite.

In principiu ceea ce spui tu se pupa cu realitatea din teren doar ca omiti cateva lucruri pe care sa le spui.

1. Ideea de economisire este buna daca iei doar ideea din spate. Mai precis sa inveti sa traiesti sub ceea ce produci ca bani. Asa ca e un bun sfat pentru oricine e la inceput de drum sau care vrea sa-si intareasca disciplina in zona. Accentuez cat se poate de mult faptul ca nu te vei imbogati economisind ci in cel mai bun caz vei avea o stare de liniste mai mare.

2. Orice idee de a avea cati mai multi bani cash ca sunt in conturi la banci este una proasta. Inflatia de care a auzit toata lumea iti vor topi veniturile alaturi de comisioanele de administrare.

3. Cel mai bun lucru daca vrei sa te protejezi de inflatie este sa investesti intr-un ETF de preferat cu acumulare, o suma recurenta lunar(dollar cost average). Este foarte plictisitor de facut, dar pe termen lung vei iesi destul de bine.

4. La nivel de servicii financiare bancile nu sunt interesate de a oferi posibilitati reale de a investi altele decat foarte scumpe: fonduri mutuale sau pilonul 3 de pensii.

Nu discut despre urmarirea cheltuielilor pentru ca procesul in sine mi se pare inutil daca nu ai niste venituri peste medie. Pur si simplu este o oglinda a chinurilor tale de zi cu zi si cam atat. Sigur daca castigi peste medie si nu sti pe ce se duc banii poate fi privit ca un dus rece, doar ca am observat ca oamenii care fac asta uita foarte rapid scopul si sunt absorbiti de idee.

@Asdad2005, cum iei ETF-uri din România? Întreb serios, mă bate gândul să aloc o sumă lunar pentru asta și nu prea știu de unde să încep și nici la ce influenker financiar român să mă uit pentru info.

la punctul #3 vreau sa subliniez „dar pe termen lung vei iesi destul de bine.”

Pt ca vor veni unii si se asteapta sa aiba un return bun dupa x luni- 1 an. Pe cand poti fi minus.

@ Ciuby – brokeri online. broker e doar un nume fancy pt intermediar, pt cei care au acces la pietele globale. eg. trading212, interactive brokers (IB). Pana si prin revolut poti investi in actiuni (si ETFs cred) dar nu recomand. L-am dat ca exemplu de ‘broker’. De fapt ei colaboreaza cu altii si ei mai ciupesc ceva.

Citeste despre primii 2; fiecare are avantaje si dezavantaje (fee-uri, posibilitatea de a-ti muta actiunile/ETFs la alt broker sunt doar 2 la care ma gandesc rapid).

De tinut minte e ca educatia financiara e un proces continuu, un maraton nu un sprint.

@Asdad2005 „e un bun sfat pentru oricine e la inceput de drum sau care vrea sa-si intareasca disciplina in zona” asta e dificil cand vezi tot timpul cat esti tanar sau adolescent diversi indemnand la consum prin modul in care epateaza vezi ce e pe tiktok/instagram sau YT.

Ma intreb la modul serios cei care sunt acum la 25 de ani sau mai mici, cam cati o sa isi puna streangul mai spre batranete pentru ca acum domneste printre ei logica „distreaza-te acum de toti banii”.

@Ciuby

Eu am ales InteractiveBrokers dupa ce am vorbit cu niste cunoscuti care faceau asta de ceva vreme. Motivul pentru care l-am ales a fost ca firma este americana, are o reputatie solida la nivel mondial si am drept de propietate pe actiunile pe care le tranzactionez in platforma, iar comisioanele sunt decente. Asta inseamna ca daca maine vreau sa schimb brokerul voi putea face asta fara sa trebuiasca sa lichidez contul. eToro, Trading212 opereaza in niste zone foarte permisive legal, iar tu nu detii actiunile pe care le tranzactionezi in platforma ci eToro. Asa ca daca vrei sa schimbi brokerul trebuie sa le vinzi si apoi sa-ti retragi banii din platforma.

Referitor la strategii si cum sa investesti in zona, nu iti pot da sfaturi ca nu sunt consilier financiar, iti pot spune ce am ales eu sa fac. Mai precis am ales un etf de la Vanguard(care acumuleaza nu-mi da dividende din motive de impozitare) care urmareste economia mondiala, este in moneda euro si se tranzactioneaza in Europa VWCE este simbolul. Fluxul meu de lucru este simplu, lunar fac o depunere in contul de IB prin Revolut ca e mai ieftin transferu bancar si apoi fac o comanda cand este atinsa limita stabilita de mine(in general merg pe suma de deschidere sau o medie in zona respectiva), economisec cativa euro/eurocenti asa. Metoda merita deoarece vei plati impozit doar cand vei vinde, daca as fi ales sa incasez dividendele trebuia sa le declar in declaratia unica si alte nebunii.

Ideea de baza la aceasta strategie este ca daca faci asta cat mai mult timp vei castiga prin dobanda compusa ce apare din acumularea pe care o faci in acel etf. Este cea mai boring strategie, dar poate cea mai eficienta daca vrei sa ai niste batraneti linistite sau sa te retragi la pensie mai devreme.

@N

Ideea despre etf-uri am aflat-o de la niste colegi de munca(25-27 de ani). Pe ei inca ii mai ajutau parintii si cam toti banii pe care ii primeau, ii investeau in aceste etf-uri. Insa din nou vorbim de oameni cu capul pe umeri care s-au tinut de scoala si nu au pus botul scoala milionarilor sau mai stiu eu ce.

@Alex

Povestea adevarata este ca foarte multi vor sa faca trading si nu investitii. Motivele sunt variate, dar intotdeauna pleaca din zona faptului ca se cred mai destepti si stiu ca vor da lovitura. Realitatea cea mai cinica este ca investitul simplist intr-un ETF pe termen lung iti va aduce mult mai mult decat tradingul zilnic, insa nu este sexy ci foarte boring pe alocuri.

@Ciudy – XTB are comisionae zero pentru achiztii pana la 100k euro. DEschizi online/aplicatie contul. Alimentezi cu lei. contul lor e in Romania, intra banii instant.

ETF-uri cate vrei. Singura chestie e ca tin tranzactie cu tranzactie, nu medie cum iti permite legislatia romana, dar e ok. Interactive broker sunt ok, dar e mai greoaie deschiderea de cont. Eu am la ambele si folosesc IB doar cat sa nu considere cont fara activitate, in rest XTB.

Daca as vrea sa intru cu o suma mai mare 10.000-30.000 USD, cum e mai ok dpdv al comisioanelor/schimb valutar? IBRK sau XTB?

Ma intereseaza comparatia pentru ca am banii in USD. Asa i-am strans de la inceput, ma gandeam ca intru pe piata americana. Nu stiam ca sunt si variante de ETF-uri in E.

Offtopic: Cum vi se pare oferta de 5.45% de la fidelis?

Pe de o parte e bine sa lock-in o dobanda buna in Euro.

Pe de alta parte tot citesc ca S&P scoate 8-10% pe an in long-term.

@Asdad

Și după ce tot crește și crește, vine o ploaie și-ți îneacă toți puii din ETF si zici, ah, rațe trebuia să cumpăr..

1) Unde as putea sa dau un test de educatie financiara?

2) Unde as gasi un ghid/manual/curs pentru aprofundare? (de preferat gratis, ca doar facem economii). Poate ceva mai avansat de: pune bani deoparte cand ii primesti, nu la sfarsit de luna, monitorizare cheltuieli, buget pentru cheltuieli importante.

1. Te uiti la % din venituri economisit si la ce investitii ai facut pana acum. Da, stiu, nu genul asta de raspuns cautai.

2. Banii in miscare de Iancu Guda. emisiune zilnica (?) de 5 minute pe digi. in weekend da reluare toate episoadele. Gasesti inregistrarile pe site-ul lor.

Nu sunt de acord cu tot ce zice dar per total emisiunea e educativa si pe intelesul tuturor.

1 Aplicand aceeasi logica … practic daca nu esti capabil sa economisesti pt ca esti platit prost, esti needucat financiar. ooook

2 e un blog se numeste dividende punct ro (pun asa sa nu mai intru in moderare) si ai acolo articole despre toate. Cum si unde investeste tipul ala, ce platforme foloseste, inclusiv cum platesti taxele daca esti pe plus :)))

Nu iti pierde timpul cu Guda. Intai sa isi rada in plm uni-browul ala oribil si apoi mai vorbim, asta pe langa faptul ca de-a lungul timpului a zis o gramada de tampenii.

@m, cum zice și @N, da, lasă-l pe Guda. Adică e OK să te uiți la el de divertisment, dar atât, spune mai multe prostii ieftine decât sfaturi de valore.

E ca și cum te-ai uita la IlikeIT pentru informații despre tehnlogie.

Site-ul dat de N e OK pentru început ca idei de investiții, dar nu există o rețetă universală. Intră cu câteva sute de lei, important e să începi și să te ții lunar. După care vei începe să citești tu din diverse surse despre ce opțiuni ai, în câteva luni vei avea o idee și te vei documenta constant.

Salut Vali – articolul acesta e ca un dus rece…

Am incercat si eu sa tin un buget cu venituri si cheltuieli, dar tinerea lui a devenit o corvoada, si , la final (am renuntat dupa 6 luni), am ajuns la concluzia pe care o anticipam de ani de zile: nu ne ajung banii…

Sigur, ca si concept, ca si instrument de lucru, este foarte bun (sau ar trebui sa fie).

Dar in practica, cel putin in cazul meu, cred ca am facut mai rau decat inainte…

Numai bine,

la mine „nu au ajuns banii” atunci cand m-am intins mai mult decat mi-a fost plapuma:

cumparat prea multe chestii -> am analizat ce cumpar, de ce, cum folosesc, ce arunc si de aici am ajuns sa am produse cu mai multe intrebuintari, ideal fara chestii specifice.

prea multe credite – am inchis cat am putut, cardurile de credit se pot taia daca tenteaza.

credite prea mari – aici e greu, inca sunt in aceasta situatie, am luni cand dau in avans, aspir sa dau lunar in avans macar o rata;

tot timpul am cautat „mai bine” cand a fost vb de job unde am tras tare ca sa primesc mariri, bonusuri, nu m-am dat inapoi de la munca.

Complet off-topic, dar în pas cu realitățile intelectuale ale românilor: conform logicii gramaticale din ziua de azi (vezi „ca și concept, ca și instrument de lucru”), fraza „orice ai citi și ai învăța, tot ceea ce vezi în casă are mai mare influență asupra ta, ca copil și ca adult” ar trebui să sune „orice ai citi și ai învăța, tot ceea ce vezi în casă are mai mare influență asupra ta, ca și copil și ca și adult”. Scuze, n-am putut să mă abțin!

Corvoada? Faci ceva gresit. De exemplu ai putea sa faci toate platile cu un anumit card si la finalul lunii sa vezi extrasul. Iti ramane sa scrii doar ce ai platit cash, iar usor usor o sa vezi ca sunt foarte putine cash, cateva pe saptamana.

In rest scopul e sa vezi pe ce dai banii, si cum zici si tu sa vezi daca nu iti ajung de ce nu iti ajung. Salariu prea mic si cheltuieli prea mari.

25 🦁

Meanwhile urmatorul articol „vreau sa-mi schimb toporul, cel pe care il am acum nu mai sta bine in mana” :))

Am cheltuit o grămadă de bani aiurea, dar niciodată nu am regretat cheltuielile cu uneltele.

Nu, mint, am regretat unele cheltuieli cu unelte ieftine, pe care a trebuit apoi să le înlocuiesc cu unele bune.

Partea cu „why the poor pay more” mi se pare putin deplasata. Atata timp cat cumperi angro se presupune ca te duci periodic si cumperi preventiv, nu cand ramai fara. Eu asa imi cumpar majoritatea produselor de cosmetica si curatenie din casa.

Ca si exemple pot sa dau asa: Sampon barbat 3 bucati (economisesti in jur de 4 lei/produs ), sapun lichid 3 bucati (economisesti vreo 3 lei/produs), detergent de podea 6 buc (minim 3 lei/produs economisit).. deodorant dove men invisibil eu il cumpar cu 10 lei buc(acum 2 saptamani am vazut la hipermarket cu 19lei)

Fata de un hipermarket iesi foarte bine pe termen lung si cu organizare buna

Tine chiar de educatie financiara aceasta indeletnicire.

Un alt aspect pentru care imi iau hate de fiecare data este faptul ca folosirea cardului te face mai „necumpatat”, efectiv nu iti dai seama cum zboara banii fata de atunci cand ii dai cash si ii vezi in portofel. Nu este un caz personal, multe cunostinte au ajuns la concluzia asta. Cheltui mai mult pe „nesimtite”

Asa fac si eu cu pampersi, hartie igienica si bere :))

Și eu dar nu cu pamperși, mai sunt vreo 30-40 de ani până să am nevoie.

@SkizZ – diferenta intre card si bani cash este doar daca nu cumperi aceleasi lucruri, daca nu mergi pe un necesar, o lista si cumperi chestii doar ca sa te simti bine ca ai cumparat ceva nou, mai colorat sau mai mult.

Gen mancare – daca tu stii ca mergi o data pe saptamana si cumperi 2kg de orez din ala, 5 de carnati din aia, etc – atunci este irelevanta modalitatea de plata insa daca te duci si zici „ia sa vedem, asta cum este” sau „vai, de cand nu am mancat X” atunci da, banii se duc altfel.

Eu nu îs deloc de acord cu cardul te face necumpatat. Am aplicația băncii, verific acolo câți bani am. Dintr-un click. Dacă trebuie ceva cumpărat oricum îl iei, fie că plătești cash, fie card. În plus, rămâne istoricul tranzacțiilor. Logic că poți păstra bonurile, dar se mai pierd, lași pe mai târziu etc.

am tinut un buget scris cativa ani, in tinerete, pana cand mi-am dat seama ca e periculos sa las urme.

Și nu puteai să o înveți și pe asta mică de la vamă să nu îl țină în sutien?

Primele date provizorii ale Recensământului Populației și Locuințelor runda 2021 (RPL2021) prezentate la finele anului 2022, arată că populația rezidentă a României este de 19.053,8 mii persoane.

Din totalul populației rezidente, 43,5% au nivel mediu de educație (postliceal, liceal, profesional, învățământ complementar sau de ucenici), 40,5% nivel scăzut (preșcolar, primar, gimnazial sau fără școală absolvită) și 16,0% nivel superior. (https://financiarul.ro/)

La finalul anului 2022, numărul de milionari români a ajuns la 91.500 (oficial) , dintre care doar 2% au o avere mai mare de 30 de milioane de dolari (1800 de persoane)..

(https://www.mediafax.ro/economic/iata-cati-milionari-are-romania-tara-noastra-are-cei-mai-multi-superbogati-din-regiune-peste-nivelul-din-polonia-o-tara-cu-o-populatie-dubla-21820192)

In PLM…. 85% din populatie are studii medii, iar 1300000 de persoane castiga 2550 lei BRUT, iar voi vorbiti de EFT-uri si completat excel cu venituri si cheltuieli??

Pai tocmai āsta e paradoxul, daca scadem bombardierii si onlyfans-ul ajungem la concluzia ca trei sferturi din cei 85% trebuie sa-si tina cheltuielile pe excel, restul au venituri pentru care nu-i nevoie…

>>Din totalul populației rezidente, 43,5% au nivel mediu de educație (postliceal, liceal, profesional, învățământ complementar sau de ucenici), 40,5% nivel scăzut (preșcolar, primar, gimnazial sau fără școală absolvită) și 16,0% nivel superior

Nu iti ajuta studiile superioare la mare lucru daca tu tot castigi 4-6000 de lei, cat scoate un profesor sau medic incepator-mediu. Si tu te chinui de pe azi pe maine, ceea ce, la cheltuielile de azi, cu o rata la apartament si un copil, se intampla si la 8-10 mii de lei…

Aparant ai zice ca avem nevoie de mai multi oameni cu studii superioare, real stim cu totii ca studiile alea se fac pe daiboj – facultatile sunt varza, se trece ca prin branza, in afara d ecateva (si alea mediocre) – medicina, politehnici – nu e mare lucru sa le faci, ba chiar si master sau 1-2-3 facultati. Deci?…

Nu e mare filozofie educatia financiara, sunt cursuri gratuite, si totusi prea putina lume economiseste. Trebuie ca nu e de la simpla educatie, ci de la altceva…

„Unul din motivele importante că toți oamenii care se pricep la economie și scriu articole pe tema asta nu au noțiuni elementare de redactare a unui text. Aruncă cu lopata termeni și explicații „. So what? problema nu e la ei, ci la majoritatea needucată, mulți au attention span foarte mic, nu citesc, nu au chef să citească un text lung.

Problema este la ei, chiar daca debordeaza de inteligenta nu se pot face intelesi, trebuie sa foloseasca ” limbajul” celor pe care îi „școlarizează”.

Observ că nu ai lucrat cu asiatici…

Vali, faci un business cu becere, banca aia care le propune angajaților sa participe ei la cursuri de educatie financiara și apoi sa faca pe maeștrii pe la colegi, rude , prieteni ? Neplătiți suplimentar pentru asta, bineînțeles…

Noua ne-ar trebui în primul rând educatie civică. Asa poate nu am mai permite ca bugetari, bombardieri, politicieni sa fie plini de bani si sa nu aibă nevoie de vreo educatie financiara, în timp ce noi ceilalți saracim de la an la an…

1. un român propune ceva.

2. trec trei minute, un român dă din cap și porneste discuția cu „dar înainte să se facă…”

3. un căcat de politician zâmbește, știind că nu se va face nimic.

Uite, chiar acum fac o pauza între call-urile de la jobul din privat, în care mi se tot dau task-uri și mi se spune ca avem dead-line-uri strânse…si mai ma uit pe geam sa îmi relaxez ochii și vad vis-a-vis , neste cioropinezi burtoși, tatuați, ceafalati, coborând din avioane de mașini care par noi…au închiriat spatii in clădirea de langa, nu știu cu ce se ocupă…dar sunt convins ca au o disciplina financiara exemplară iar ANAF ii verifica periodic …

P.S. : dacă intr-adevar o sa ai colaborare cu banca de care spuneam, pe ‘educatie financiara’, poti te rog sa ii spui șefului sa nu se mai creadă (el și câțiva din management) un fel de Steve Jobs, și sa crească în plm salariile angajaților si sa mai angajeze oameni, astfel incat sa nu fie supraîncărcati si nervoși sau sa nu se mai care în alta parte ? Merci.

Lipseste continuarea fireasca: noua ne-ar trebui in primul rand educatie stomatologica, romanii nu se spala pe dinti. Continuarea asta Are tot ce-i trebuie, mai ales generalizarea care e intotdeauna priceless 🤣

De fapt noi, românii, nu suntem săraci de abia avem ce mânca de la un salariu la altul pentru ca sunt salariile mici si preturile mari, problema e ca nu avem educație financiara, dacă ne educăm un pic o sa ne luăm Lambo din salariul ăla de 3000 de lei pe lună!

Cred ca in Romania ar avea ceva succes (si efect) emisiuni de tip Luksusfellen („Capcana luxului”) din Scandinavia: https://www.youtube.com/watch?v=3xQaCXPoNlA

Experti financiari (adevarati, nu „guru”) ajuta oameni de rand sa isi faca ordine in economii, le arata pe tabla unde se duc banii (apartament, mancare, transport etc) si ii ajuta sa semneze contracte de renegociere credite etc. Poate oamenii mai invata ceva prin comparatie cu ce fac altii. Nu toti din Scandinavia o duc bine cu banii, dar macar invata ceva mai bun decat „guru financiari”.

Insa ideea este simpla – oamenii incearca sa isi cumpere relaxarea sau o senzatie, fie ca mananca in oras, merg in city break, isi cumpara a 10-a pereche de pantofi, alt ruj la 2 zile, o masina mai puternica.

Cheltuie mai mult decat isi permit pe chestii care spera sa ii faca sa se simta mai bine, crezand ca asa contrabalanseaza viata care nu le place.

1. La articole de genul ăsta comentează numai săracii care nu se ajung cu banii de azi pe mâine. 2. La articole de genul spune firma , pozitia și salariul comentează numai bogatii cu salarii de invidiat. Eu nu am comentat în cazul 2

Eu foloseam o aplicație a băncii (ABN Amro) până să o retragă. Era foarte mișto, se conecta direct la cont și îți categoriza fiecare cheltuială. Puteai să îți faci bugete lunare pe domenii (mâncare, distracție, transport etc), îți zicea ce cheltuieli recurente ai și îți arăta grafice foarte detailate despre venituri și cheltuieli pe ultimele luni.

Evident au închis-o, că era utilă. Au zis că adaugă funcționalitatea aia în aplicația lor principală, dar până acum nop.

Au si bancile de pe la noi de-astea, doar ca daca iei scutece si playstation de la emag iti intra ambele la electronice

Și la aplicația aia era la fel, dar puteai să schimbi domeniul granular, la fiecare plată. Era nevoie de puțină administrare, dar n-ai cum fără.

George de la BCR , Neo Bt, OTP robot, astea 3 au xe zici tu. Cred ca di restul dar nu am eu cont la ele. Deci aplicații legate la cont sunt destule.

E corect că educația financiară ar trebui să înceapă cu adulții. Mă gândeam la o abordare de genul „dacă faci cursul ăsta de educație financiară, anul ăsta ai 50% reducere la impozit”. Dar ce guvern ar avea interes să facă asta?

La ce foame de bani e acum guvernul are tot interesul sa incaseze accize si TVA de pe cheltuieli impulsive. Daca tu tii la saltea sau investesti nu e bine pentru ca statul nu ia nimic. De aia nu o sa vezi educatie financiara in scoli.

@zoso: Ai scris de muult despre o aplicatie romaneasca numita http://www.cashcontrol.ro – O folosesc din 2014 si stiu cu precizie de 1 leu pe ce se duc banii, totul grupat pe categorii, pie chart-uri, rapoarte. Imi ia maxim 2-3 minute pe zi sa bag cheltuielile. In cazul meu a creat dependenta. Trebuie doar un pic de disciplina.

„Al doilea e că aia cu urmăritul cheltuielilor, cea mai simplă metodă de a vedea unde se duc banii, e făcută de foarte puțini oameni.”

Aiurea.

3500 rata la casa;

2000 gradinita;

2000 cumparaturi (mic dejun + cina, servetele, detergent – ca multe se consuma cu un copil mic)

1700 pranzul

1000 utilitati

Si deja avem peste 10.000 de lei pentru 3 persoane. Fara masina, haine, concedii.

La 3500 rata la casă și 2000 grădiniță, presupun că e vorba de un oraș mare gen București.

Unde salariul mediu net e 5200. Două salarii medii nete ajung peste 10.000.

Dacă prânzul vă costă 70-85 de lei pe zi pentru două persoane, atunci e vorba de doi corporatiști care nu vin cu mâncarea de acasă la birou. Deci aș zice că cel puțin unul dintre ei (posibil amândoi) câștigă peste salariul mediu.

De ce 2k pt gradinita ? De ce 3,5k rata la casa ? De ce 1k la utilitati ?

@N

De ce 2k la gradinita?

In cazul meu pentru ca nici o gradinita de stat nu primea copii de la 1.5 ani.

Cea privata, da. Si a fost ok, desi la 2 copii sarea de mia de euro lunar (si eram sarac – aka aveam datorii la banca).

1k la utilitati inseamna – curent, apa, incalzire, gunoi, internet, telefoane. Pare mult dar nu e, cel putin nu daca vrei sa locuiesti decent.

@N Greenfield Băneasa

@babu da ai dreptate la utilitati … am calculat acum si platesc in jur de 700 de lei/ medie lunara doar ca sunt facturi la modul 100 de lei acolo, 100 de lei dincolo si se strange. ce perverse sunt sumele astea mici, ca tot vorbim de educatie financiara :))

in rest zic eu traiesc decent … bine nici nu am padurea in zare cand beau cafeaua la balcon, dar sunt ok.

@N, hai că-ți explic eu cu grădinița, că suntem fix în momentul în care trebuie să luăm decizia asta. Concret, copilul a fost admis la creșa de stat (da, știu, am avut noroc, sunt mulți care doar asta își permit și nu sunt locuri), era deja înscris la una privată, iar din Septembrie ar trebui să înceapă la una din cele două.

Minusuri la cea de stat:

– Programul în timpul anului e mai restrictiv decât cel de la privat, la 17:30 maaaaxim copilul trebuie luat de acolo, dacă lucrezi la privat uneori poate fi o problemă

– Programul din timpul vacanțelor e nasol tare, minim două luni vacanță; există „creșe de vară” private unde poți duce copilul, dar e discutabil dacă la 2-3 ani vrei să-i schimbi mediul așa des, sunt argumente și pro și contra. La fel e și pentru sărbători, dar aici chiar nu știu sigur cum e treaba, cred că 2 săptămâni iarna.

– Sunt mai mulți copii într-o grupă, deci teoretic o atenție mai mică din partea îngrijitorilor. Nu știu cât de mult contează asta.

– În cazul în care ești foarte interesat de alimentația copilului, e posibil ca la stat să cam strâmbi din nas la unele lucruri din meniu.

Ar mai fi și diferența de „atitudine”, comunicare etc. dintre stat vs. privat, dar aici știm cu toții cum e, sunt lucruri la care te aștepți.

Și aș mai adăuga (@Zoso, trăiască la tine, un buton de edit pentru câteva minute primim și noi vreodată?) și faptul că diferența de bani dintre stat și privat e undeva la 3000-4000 euro pe an din calculele noastre. Poate mai puțin dacă trebuie să dai 500-600 lei pe săptămână pentru „grădinița de vară”.

Las aici o solutie de urmarit cheltuielile pe care am gasit-o cu ani in urma pe undeva si mi s-a parut genial de simpla.

Practic, in loc sa pierzi timp monitorizand fiecare leu (si asta ii face pe multi sa renunte), mergi pe varianta estimarilor.

1. Ai total venit/venituri lunare in casa, astea sunt relativ fixe daca esti salariat

2. Scazi eventualele economii si obtii total cheltuieli lunare

3. Pe fiecare categorie importanta (rate, chirie, utilitati, transport, alimente, haine, etc) incerci o estimare rezonabila

4. Diferenta intre total cheltuieli si total categorii de la 3. o treci la categoria „altele”

5. Daca suma de la „altele” este prea mare, probabil ai omis ceva la 3. sau ai estimat mult prea departe de adevar. Repeti 3 si 4

6. La final obtii niste estimari suficient de rezonabile, pe categorii de cheltuieli. Mai departe decizi de unde se poate taia, daca e cazul

Folosesc metoda asta periodic (cam o data la 6 luni – 1 an)si ma ajuta sa imi ajustez sumele pe care lunar le trimit in contul de economii (in prima zi dupa ce intra salariul)

Ar fi bune și exemple de oameni cu disciplina financiara…ca dl acesta : „Șeful Transgaz, Ion Sterian, a încasat 1,93 milioane de lei în 2022”..

Am un vecin, fumator inrait, a vazut acum vreo 2 ani ca mi-am luat o masina noua, de aproximativ 14000 eur, si imi zice:

Mai, cum de reusesti sa faci rost de atatia bani, ca mie nu imi ajung nici de o bicicleta?

Ii zic: 2 pachete de tigari fumate zilnic timp de 5 ani sunt fix pretul masinii, ai avut si tu banii astia, dar i-ai fumat.

A scos telefonul sa faca un calcul, nu i-a venit sa creada ca exact asa sta treaba, a ramas pur si simplu socat.

In mintea lui, el cheltuia putini bani pe tigari.

Si in astia 2 ani s-a lasat de fumat?

Eu la 2 pachete pe zi timp de 20 de ani aveam bani de casa cu banii jos. Dar ce sa faci daca nu m-am apucat de fumat?

Jura-te ca nu ai niciun viciu pe care dai bani. Retorica asta cu mutatul banului de la tigari la masina nu functioneaza, e vorba aia stramoseasca, nu intram in banii de curve pentru bautura. Altfel toti fumatorii ar fi saraci si toti nefumatorii nu ar mai avea loc in Top 100 Forbes.

Eu după ce m-am lăsat de fumat, m-am apucat de Ardbeg.

Daca nu iti ajung banii, nu esti destul de zgarcit. Acest lucru este cel mai greu de facut, imposibil pentru cine nu isi poate depasi traumele copilariei.

A face diferenta intre nevoi si dorinte, la fel e ceva pentru care ai mai degrabă nevoie de psiholog, decat de educatie financiară.

Ajută să ai un țel mai mare pentru care să strangi bani (vacanta, frigider, termopane, masina, casă).

Exemple:

1. Nu trebuie să te arunci la dat 10 shot-uri cand iesi in oras.

2. Daca crezi ca nu ai bani, nu iesi numai la terase, un vin de 30 lei si niste snack-uri pe balcon te fac la fel de fericit. (cu prietenii potriviti)

3. Cand comanzi mancare, mereu dar mereu pierzi bani. (trebuie sa faca si aia profit)

4. Ai grija de haine, repara si cumpara de la SH sau outlet-uri.

5. Daca tu erai fericit cu cheltuieli de 2500 lei/luna, acum ca ai salariu de 6000 lei/luna, de ce să ai cheltuieli de 5000 lei/lună.

Cel mai bun sentiment este cand ai cu adevarat nevoie de bani să ii ai. S-a stricat masina, ai bani. Ai nevoie de un aparat dentar, ai bani. Ti s-a anulat un bilet de avion, ai bani. Are maicata un cancer mic la san, ai bani sa rezolvi din prima la privat.

Coșul minim e 3200 lei, salariul minim e 1898 lei. In afara de cupluri fara copii care traiesc frugal, eventual la sat, cam greu cu 2500 lei / luna.

S-a facut deja, scris in mod sexi. Si se poate traduce. Dar e greu de citit si de dat click pe toate linkurile de acolo, ca lumea are orice altceva de facut. https://www.mrmoneymustache.com/2013/02/22/getting-rich-from-zero-to-hero-in-one-blog-post/

Blogul salariaților 3000+ euro strikes again in comments 😀💪(aici si la articolul celălalt cu dobânzile)

Da, ba se fac review-uri la mașini de 100 000 coco, ba ne dam sfaturi cum sa economisim din salariul mediu românesc…😀

Nu mai înțelegi ceva la poiana lu’ Vali 😀

Vali, spune dacă ai bătut palma cu banca aia , iei Subaru ?

Off topic (sau nu) , nu mai sunt bilete la Coldplay, pt 2 zile de concert…deci are lumea bani economisiți 😀

@car

Vezi ca au anuntat ca mai baga si al doilea concert, imediat dupa primul. Șo pe ei…

Staiașa, subaru după tesla plaid e ca berea după ballantines.

La inceput de pandemie cand veniturile s-au dus in cap am inceput sa trec intr-o aplicatie cheltuielile si veniturile.

Fast fwd inca le trec, ma mai uit ocazional pe ce se duc banii. Nu sunt incantat tot timpul dar macar inteleg ce am facut si ce as putea sa fac daca vreau sa economisesc mai mult.

Scriu inainte sa citesc comentariile.

Ideea care a mers la mine, mai multe surse de venit. Daca tu te concentrezi pe economisit 3 lei cand e la reducere si per total toata luna ai economisit 50 lei, asta nu te scoate din saracie pentru ca te concentrezi pe lucruri cu valoare mica si mintea ta e concentrata la reducerea aia de 3 lei, e epuizata si nu mai ai energie sa cauti lucuri mainimportante. Nu zic sa faci risipa si sa iti bati joc. Zic ca energia consumata si timpul asteptat sa gasesti o oferta cu 10% mai buna nu te ajuta. Mai degraba te concentrezi sa gasesti inca o sursa de venit.

Ideea cu evonomisitul e asta, lucrurile cu urmarit cheltuielile si sa fii zgarcit si chestii functioneaza cand esti singur. Atunci faci excel, folosesti Mint sau alte applicatii de urmarit cheltuieli si tot asa. Cand ai familie nu pot fi toti la fel. Degeaba mananci tu paine cu unt azi sa iesi mai ieftin daca sotia cu copiii au spart 500 lei in mall azi. Trebuie toti sa fie pe aceeasi idee si eu nu am reusit sa ii fac pe toti sa gabdeasca asa. Repet, nu inseamna risipa neaparat.

Ce functioneaza cat de cat e buget zilnic cash. Ai doar 50 lei pe mana de cheltuit azi pe ce vrei fara card. Asa peioritizezi. Bun, mai sunt alte metode de genul inttri doar odata pe saptamna la supermarket.

Insa mai e ceva trebuie intlees ca si daca mananci fix acelasi lucru in fiecare an pe o perioada de 3 ani si nu iei absolut nimic altceva, paine cu unt, pretul lor nu mai e acelasi cu cel de acum 3 ani. Iar diferenta de bani la acelasi salariu nu e direct proportionala cu diferenta dintre preturi, pe limba noastra marirea de salariu (daca s-a facut) e mai mica decat scumpirea produselor. De asta focusul trebuie pe gasit surse suplimentare de venit.

Plus mai e discutia referitoare la investitie “cati bani sau cat timp pierzi asteptant sa iesi mai ieftin?” Sa luam exemplul clasic cu ssdul de la black friday unde e subiect anual ca il dau astia numai la aia VIP, presupunand ca ai nevoie de el, presupunand ca ai un blog care iti aduce venit, decizi sa il iei de blackfriday ca e mai ieftin si ssdul ala ti-ar aduce in plus lunar 500 lei. Reducerea dintre pretul de acum si cel de la black friday e de 100 lei. Tu tehnic pierzi 1500 lei (cele 3 luni) asteptand sa iesi mai ieftin cu 100 de lei.

La noi a inceput nefasta sa tina evidenta zilnica a banilor, de vreo 7-8 ani. E al dracu de greu sa o faci mereu, eu nu am fost in stare, dar ne-a schimbat enorm viata.

Prima faza e insa ca, nu urmarim prea tare efectiv ‘cat am dat pe mancare, etc luna asta’ dar ne ajuta sa nu aruncam chiar pe fereastra cu ei.

A doua faza este insa ca daca nu ne punem in cap un tel financiar clar (trebe sa strangem x in 3 luni, trebe sa luam imprumut y de la familie pt cumparat z si dat inapoi in 4 luni), e greu de gasit initiativa sa strangi doar de dragul acumularii.

Majoritatea colegilor mei insa, romani, belgieni, francezi etc, nu tin nici evidenta nici nu investesc in nimic si raman fara acumulari pana la 60 de ani, crezand ca salariul lor e prea mic, indiferent ca vb de 4k, 6 sau 8k euro pe luna. Deci am niste dubii pt chestia aia ca numai romanii sunt prost educati financiar.

Ps Multumesc pt reamintirea principiului piramidei, tot imi zic ca ii citesc cartea lui Minto. Contrar principiului ei, mi se pare foarte greoaie.

Vali: zici că «Acum e momentul să vă atrag atenția asupra articolului cu “why the poor pay more”»

Acum nu-s eu specialist nici în studii, nici în economie, nici în USA poor income households, și mi-e lene să-mi pun neuronii și ghicitoarea la lucru să-mi dau seama de ce ai menționat articolul ăla dar:

Ești sărac, vrei să economisești hârtie igienică.

Iei o găleată, o umpli cu apă.

În loc să te ștergi la fund cu hârtie igienică, te speli la fund cu apă.

Fundul e curat, maxim îl usuci cu un prosop.

Bonus points: umpli găleata cu apă de ploaie să nu dai banii nici pe apa de la robinet – asta dacă fundu’ e suficient de rezistent la bacteriile/sporii/ce-or mai fi în apa de ploaie; dacă nu, merge s-o filtrezi prin ceva?

P.S.: chiar nu există un business profitabil de „băi, dă-mi banii pe care-i plătești o lună-două-trei pe chestii de care n-ai nevoie și-ți optimizez costurile”? în loc de „cumpără-mi cartea ca să ajungi miliardar”?

subscriu

ValyZos: zici că «Acum e momentul să vă atrag atenția asupra articolului cu “why the poor pay more”»

Acum nu-s eu specialist nici în studii, nici în economie, nici în USA poor income households, și mi-e lene să-mi pun neuronii și ghicitoarea la lucru să-mi dau seama de ce ai menționat articolul ăla dar:

Ești sărac, vrei să economisești hârtie igienică.

Iei o găleată, o umpli cu apă.

În loc să te ștergi la popo cu hârtie igienică, te speli la popo cu apă.

Popoul e curat, maxim îl usuci cu un prosop.

Ămi cer scuze la domni moderatori de spam, dar serios că nu înțeleg moderarea selectivă pe acest blog privat.

Ămi cer scuze din nou la domni care citesc mesajele și nu le înțeleg, le văd duplicate.

Ămi cer scuze și la domnu vali că v-am umplut la domni moderatori de mesaje.

Mă retrag.

ai trimis comnetariul, ți s-a părut că nu apare, și in loc de un shift refresh ai mai lăsat un comentariu

@vali, nunu, dar nu discutăm în public că nu se cade; dă-mi un ping dacă ești interesat de subiect