Când lumea care se pricepe spune că ROBOR va urca de la 2,7% la 3% până în toamnă cu probabilitatea să fie 4%, ar cam fi cazul să te panichezi un pic dacă ai un credit care se calculează în funcție de ROBOR, LIBOR și, pana mea, oricum inflația o să țină pasul, deci nasol.

Dacă aș avea un credit, aș renunța la achiziții mari și medii și as trage de ce am dacă nu e necesar să le schimb (gen, dacă nu crapă). Deci nu telefon nou, nu televizor mai mare, nu garderobă schimbată, și aș încerca să pun deoparte niște bani. Cât de mulți pot.

Pentru că urmează minim 16 luni în care lucrurile vor lua o întorsătură grea pentru cei care au semnat ca primarul sau cei care s-au întins mai mult decât le era plapuma.

De ce doar 16 luni?

pentru ca Vali e un copil dulce, optimist si naiv.

true

Pentru ca peste 16 luni va deveni presedinte preamaritul imparat si se desfinteaza ROBORul

Spera la alegeri sa se schimbe ceva.

sper sa iasa dragnea presedinte si Johannis să fie prim ministru ca să vedem cum e si invers, #ca in filmele porno #mănțelegimonșer

Saracie is coming! Cei cu „Nu am cu cine vota” asta e datorita voua, enjoy!

Nu va fi saracie mai mare decit in 2008.

@apollo: mars ma la munca daca esti sarac, lasa gargara cu altii – aia care n-au iesit la vot, aia care fac l@b@-n cerc etc.

@Apollo, ăia care n-au ieșit la vot ori au întins-o, ori urmează, ori îi doare la bașcheți de Robor, Euribor și alte Bor-uri d-astea. Tot pe fraierii care au dat cu ștampila-n trandafiri pică. Vrei să dezvolt sau te prinzi singur de ce?

De la săraci vor deveni mai săraci. Iar bogații și mai bogați! Comunism curat frate !

Da, in niciun caz nu e responsabilitatea partidelor care isi fac reclama cu lupta contra coruptiei, se vor de dreapta (sau alte aberatii) insa promoveaza certati cu legea. Ideea ar fi hai sa votam cu astia ca fura cu 10% mai putin ca ceilalti, nu? Si in niciun caz sa avem pretentia ca un partid care zice va repara economia sa vina cu niste consilieri profesionisti (nu am pretentia de tehnocrati, ca nu-s politicieni, am pretentia de politicieni care sa se inconjoare cu oameni care stiu despre ce e vorba), sau ca un partid care zice ca vrea sa faca curatenie sa nu vina cu baieti care dau cu jula in bugetele locale, sau care musamalizeaza accidente, etc. Da, e rau cu PSD, dar nici aialalti nu m-au convins ca stiu ce fac. Privind inapoi, da, ai lua alta decizie stiind ca asta e rea, dar pe de alta parte, si aialalti ne puteau duce pe acelasi drum (minus reputatia stricata in Europa) … atunci ce ziceai? De ce n-am ales pe altii?

@Johnnyfer, chiar te rog sa-ti argumentezi afirmatia. Cu calcule si tot ce e nevoie sa intelegem. Merci!

@sarac, esti cel mai probabil sarac mintal, dar foarte sarac.

e prea de gradinita sa nu iti dai seama ca „sarakia” pardon „bogatia” si „eficienta” adusa de cei ca dragnea sau tariceanu sau ce hoti au mai condus si conduc rromania nu ne afecteaza pe toti si nu ne afecteaza destul de grav, sunt curios daca esti emigrant sau daca ai fost pe afara sa poti face o comparatie, apoi n-ai mai spune ca „la munca baaa”, una e sa muncesti ca prostu si ca sclavu pe capace de bere alta e sa muncesti relaxat pentru un salar pe care un roman il ia in 3-4 ani.

„ăia care n-au ieșit la vot ori au întins-o, ori urmează, ori îi doare la bașcheți de Robor, Euribor și alte Bor-uri”

Nah, stiu destui care au ramas aici si acum fac spate Daca n-au facut fata la alegeri!

Daca n-au facut fata la alegeri!

@apollo: clasicul „altul e de vina ca mie-mi (va) merge rau”. Si oamenii care sunt de acord cu tine sunt de 8 ori mai multi ca ceilalti.

https://adevarul.ro/economie/stiri-economice/coface-cresterea-economica-uriasa-urma-recesiune-romania-nu-pregatita-vu-2009j-1_5af2c94edf52022f75c32eac/index.html Tariceanu e pe baricade din 2008 deci suntem pe maini bune

BAAA, CHIAR..

a vazut careva NESIMTIREA, JEGUL, nici n-am cuvinte pentru teroristul si tradatorul asta de tara, imputit, cum a avut tupeul sa iasa sa ne faca pe astia care vrem lupta anti coruptie niste ‘stalinisti’ ??!! el ce kkt a facut sa ajute lupta anti coruptie? nimic, ca e corupt pana in maduva oaselor, numa el si cu aia de la antena 3 pot manca atat cacat.

Eu as fi curios ce se intampla daca ROBOR creste la un nivel la care 90% din cei care au rate sa nu mai poata plati. Si avand in vedere „conducerea” actuala, nu este ceva imposibil. Cam toate creditele in lei care nu au dobanda fixa depind de ROBOR. Intr-o asemenea situatie, economia nu intra in colaps si se duce dracu’ tot?

Am si eu o intrebare, ca nu prea ma pricep. Intreb la modul cel mai serios: De ce nu ia toata lumea credit cu dobanda fixa? Adica, noi cand am luat creditul in lei, pentru casa, am luat cu dobanda fixa. Era cea mai logica solutie… Care e logica din spatele celor care iau cu dobanda variabila?

pentru că nu se incadrează la credite bune, iau ce credite pot.

Si doi la mana, toti speram la un viitor mai bun. Nu uita ca creditul ce il iei este pe o perioada mare (20 – 30 ani), tu nu speri ca va fi mai bine peste 5 – 10 ani?

@georgi: Cât timp ROBOR (sau euribor) e mic dobânda fixă este mai mare. Asta înseamnă rate mai mari și mulți nu se mai încadrează la credit.

Din auzite (poate cineva să confirme dacă e peste tot sau doar anumite bănci?): prieteni care se laudă că au citit contractul cu dobândă fixă se plângeau de clauze în care la creșterea ROBOR/EURIBOR peste un anumit prag creditul devine cu dobândă variabilă calculată în funcție de cei doi indici. În cazul ăsta wtf? De ce aș lua cu dobândă fixă dacă atunci cănd se împute treaba oricum crește rata.

Pentru cei ce sustin creditul cu dobanda fixa. Am analizat oferta mai multor banci care ofera credit cu dobanda fixa in primii 5 ani. Calculat (rata * 12 luni) * 30 ani = suma rambursata X. Am mers la o banca cu cea mai mica dobanda dar cu robor la 3 luni. Acelasi calcul dar cu rezultat de forma X/2.

Unde e problema? Pai in primii 5 ani ai totul fix, dar apoi incep variabilele si alte chestii „bagate pe gat”, care practic te sufoca (Asigurare de credit, de viata, de locuinta, de pisica etc)

Experienta este relativ recenta ~ ultima luna. Daca sunt pareri diferite chiar vreau sa vad ceva concret diferit – in sensul bun. Mai rau stim ca se poate.

@zarax: O sa dea PSD o lege prin care creditele in lei sa fie transformate in credite in franci elvetieni, ce e asa de greu?

daca se intampla ca 90% sa nu mai poata plati se face bail out si statul garanteaza pentru ei cu bani din imprumuturi pe care le platim toti

„De ce nu ia lumea credit cu dobanda fixa/in euro/in franci canadieni/in pule botswaneze?”. pana la nivelul de acum, au inceput sa devina avantajoase si promovate la greu creditele in lei, simultan cu cvasi-disparitia ofertelor bune in euro.

pana la nivelul de acum, au inceput sa devina avantajoase si promovate la greu creditele in lei, simultan cu cvasi-disparitia ofertelor bune in euro.

Cine a luat vreodata credit (vorbesc de sume mari, imobiliar, auto, nu perdele) stie ca in fiecare moment din ultimii sa zic 10 ani a existat un singur tip de credit IN MOD REAL pe piata. Adica da, cei care au luat acum 10 ani in franci elvetieni aveau teoretic optiuni in lei sau euro, dar dobanda era fucking dubla-tripla. Deci optiunile REALE erau sa iei credit in franci elvetieni sau sa nu iei credit deloc.

La fel, acum 6-7 ani nu prea aveai cum sa-ti iei credit in lei decat daca erai sinucigas.

Prin 2014, cand ROBOR-ul scazuse

Nu-ti dadea nimeni dobanda fixa pe imobiliar, sau iti dadea un procent SF. Stiu pentru ca am intrebat la banci in perioada respectiva.

Dobanda fixa a inceput sa fie promovata dupa ce s-a dat ordonanta 50, care are conditii mai nasoale pt dobanda variabila.

Acum ca e ROBOR-ul in crestere probabil se va reveni la euro. Peste 1-2 ani, cand va redeveni EURIBOR-ul pozitiv si EURO 8 lei, probabil reapar creditele in yeni.

@ ic

Nu stiu la creditele cu dobanda fixa, insa la cele cu dobanda variabila, in euro, este clauza in contract ca Euribor se calculeaza la valoare = 0 daca devine negativ.

Euribor este negativ de ceva ani

*clauza asta este adaugata in contracte de ceva vreme, pe contractele vechi, cand Euriobor era inca pozitiv, nu era.

Majoritatea celor care fac credite ipotecare, o fac pe 20-30 de ani. Ca sa faci un credit ipotecar cu dobanda fixa pe toata durata creditului, o sa platesti o dobanda de 7-8%, ceea ce e foarte mult. Plus ca foarte putine banci ofera aceasta facilitate.

Sunt credite cu dobanzi mixte (primii 5/7/10 ani fixa, ulterior variabila). Dobanda fixa oscileaza intre 5-6% (ceea ce, la ce crestere se preconizeaza a avea robor-ul), o sa fie mai mica decat dobanda la prima casa.

In aceasta perioada, recomand un credit ipotecar cu dobanda fixa in primii ani, dar sa tineti cont de anumite aspecte:

1. Dobanda fixa sa fie acceptabila (5.25% am identificat ca fiind cea mai buna de pe piata)

2. Dobanda variabila ce o sa-i urmeze celei fixe sa se calculeze la nivelul indicelui robor la 3 luni, nu la 6 sau 9. Iar marja bancii sa fie acceptabila (maxim 3%)

3. Comision 0% de rambursare anticipata in anii de dobanda fixa.

De acord cu Alin.

Cel mai bun lucru care se poate face e plata anticipata. Mai ales pentru cei care au credite imobiliare cu robor la 3 luni. Cu un pic de atentie la cheltuielile curente se pot pune bani deoparte in fiecare luna si la sfarsit de an mai platesti 4-5k, ca sa reduci perioada de creditare.

Stiu ca asta inseamna sa pui deoparte cam 2000 de lei in fiecare luna, dar daca nu poti sa economisesti 500 de euro pe luna, atunci poate nu lua credit pe 30 de ani?

https://esimoney.com/how-to-buy-a-house-and-pay-off-the-mortgage-in-less-than-10-years/

@Alin: vorbesti prostii.

Platesti asigurari si la creditele fara dobanda fixa. E vorba de asigurarea imobilului – PAD 20 euro plus un procent de genul 0.xx% din valaorea imobilului, pe an (ar veni intre 30-80 lei pe luna, depinde de banci), iar unele banci cer si asigurarea de viata (tot un procent din valoarea imobilului, intre 50-150 lei pe luna).

Dupa terminarea perioadei fixe, exista o dobanda ce se calculeaza raportat la robor la 3 sau 6 luni, depinde de banci. La banca aceea austriaca, se calculeaza la 3M, la cea albastra, la 6 luni.

Am facut eu un calcul: 300000 lei pe 30 de ani

Dobanda fixa 5.25 in primii 7 ani, ulterior variabila 3%+robor 3m din 1 martie (2.06%) = 610.265 Lei costul total al creditului.

Dobanda variabila 3%+robor 3m = 605.615 Lei

Nu stiu cum ti-a dat tie dublu.

Dobanda fixa costa, e normal. Daca iti cumperi un laptop si vrei sa-ti iei pe langa si un extra care pack de 3 ani garantie suplimentara, vei plati in plus. Nu?

PS: nu lucrez la nicio banca si nu fac reclama, doar ca si eu studiez piata pentru credit ipotecar

Se rezolva, Carmen Dan l-a luat in vizor pe ROBOR este o chestiune de zile pana-l aresteaza, ultima oara a fost vazut pe langa Sinesti pleca spre mare pe drumul vechi sa nu-l certe Zoso ca blocheaza banda a 2-a a autostrazii

e o vorbă in popor că pe banda unu circulă numai cei prosti de dau in gropi

O sa ii spună RRo-Bor manca-ți-aș.

poate se supara Robor pe noi si vine cu Euribor ca atunci chiar am belit pula

Ok, ok, dar ce alternative sunt la ROBOR? Singura solutie gasita de mine a fost sa iau tot legat de ROBOR dar cu dobanda fixa 5 ani. In ideea ca macar pe termen scurt sa fiu protejat (am intuit bine cresterea asta, nu cred ca aveai nevoie de specialisti sa iti zica ca psd va baga bugetul in spirala inca de la 2dose) apoi sa urmaresc vreo refinantare avantajoasa. Am analizat si EUR dar cum venitul e in lei nu iesea mai bine.

Asta e ideea, nu ai alternative la ROBOR asa ca trebuie sa lucrezi la celelalte aspecte la care poti. Adica un loc de munca cat mai stabil unde sa nu faci pe eroul, cheltuieli doar strictul necesar, nu tii bani in casa decat un minim pentru urgente, bagi totul ca plata credit in avans. Si o tii asa de acum pana la prima scadere de robor. Pentru ca asta e greseala unora, incepe criza, se descurca bine la inceput si se relaxeaza, incep sa mai cheltuie pe prostii. Iti trebuie o discipina de fier pentru asta, de care nu toata lumea este capabila, dar cu un pic de antrenament si cu multa rabdare se poate.

iesi din kktul de tara numit romania, strainii iti dau credit de 4-5% pe 20-30 de ani

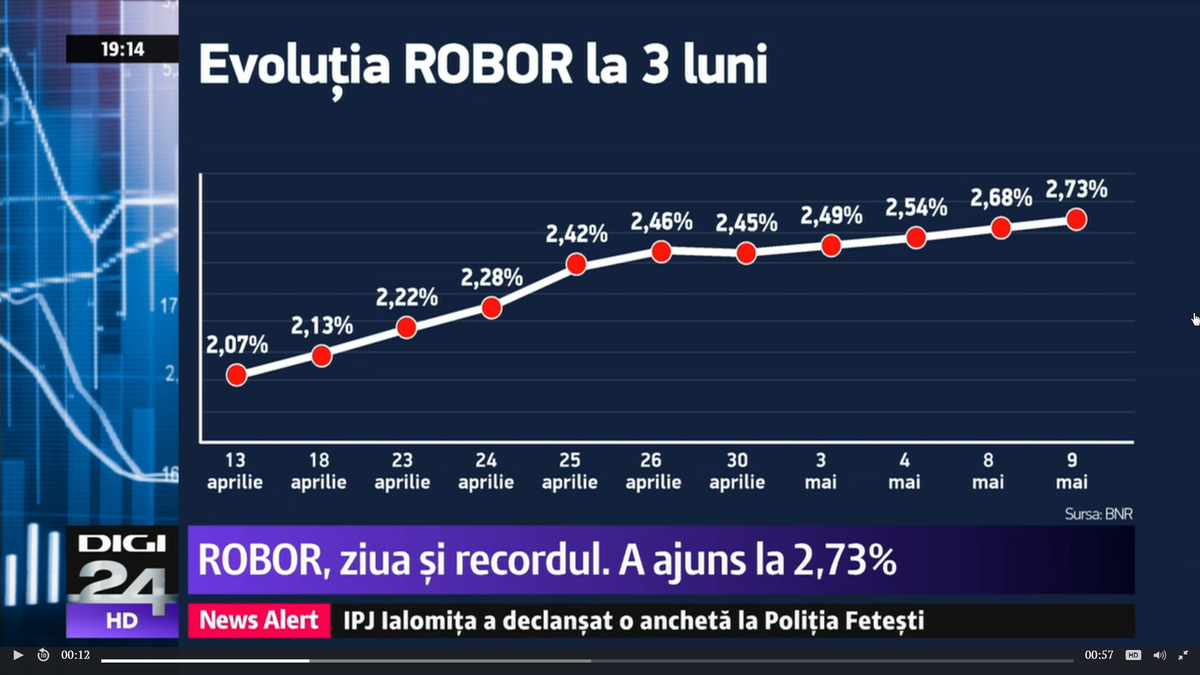

ROBOR-ul inca este la un prag mic fata de normal. Cresterea din ultimele zile e cauzata de marirea dobanzii de referinta a bnr, dar si de inflatia prognozata (care se duce pe la 5%, neoficial). Deci o sa tot creasca la un moment dat, pana o sa se stabilizeze pe la 4-5%.

Am facut acum un calcul pe un simulator. Ma descurc si daca creste ROBOR la 6%. Dar ce se intampla cu cei pentru care rata la robor minim era jumatate din salariu? Pentru ca o crestere de la 1% minimul istoric pana la 6% inseamna o dublare a ratei…

Aici e de vina banca pentru ca i-a permis sa aiba o rata de indatorare ridicata.

asa ar face un om cumpatat, dar multi vor iesii in strada sa ceara reducerea robor ca nu isi pot platii ratele, si cum alegerile sunt aproape, de ce sa nu se aprobe ceva si pentru baietii cu franci elvetieni.

Intalnirea Dragnea – Mugur Isarescu a fost un succes, se pare.

de ce? pleaca si dragnea in 2019?

@Alex daca tu crezi ca Isarescu pleaca prea curand te-ai uitat prea mult la desene animate. Isarescu are relatii si putere la care Dragnea doar viseaza.

Plus că Isărescu e băiat deștept, nu bate la ochi ca Dragnea. Vorba unui coleg, „vezi mă, ce înseamnă să ai facultate?”.

Ce banca mai ofera credit imobilar cu dobanda fixa ?

Vazusem ceva la Bucuresti Central Romanesc

Pai sa ne zica zoso.

Camatarii. Platesti dobanda fix cat zic ei, altfel ramai fara rinichi, cornee etc.

si ING parca are dobanda fixa.

Raiffeisen, BCR, BRD. Nu pe toata durata, ci pe 5/7/10 ani.

BRD – Habitat:

https://www.brd.ro/_files/pdf/Creditul%20Habitat.pdf

– Dobanda fixa pe toata perioada creditului

SAU

– Fixa pe primii 5 ani si ulterior variabila ROBOR 6M

SAU

– Variabila Robor 6M

Si totusi dobanzile la depozite cresc foarte putin in aceeasi perioada… Pentru ca o banca nu are nevoie de economiile clientilor sai, ci sa imprumute in continuare populatia in lei, alimentand inclusiv programul „Prima casa”, hulit chiar de BNR.

Cand in 2009, ROBOR era de 16%, nimeni nu spunea nimic pentru ca preferau franci si euro la imprumuturi. Brusc cand ajunge la 3%, cu contributia partiala a partidului unic, se anunta apocalipsa financiara si ca mustata boului de Dragnea este de vina…

Iar legat de recesiunea aia care vine poimaine, las si eu link-ul asta: https://www.economica.net/comisia-europeana-si-fmi-confirma-performantele-economiei-romanesti_153373.html

Omule, tu vii cu un articol scris de dan armeanu…numit de psd intr-o functie din ASF. Cam ce crezi ca ar putea scrie un slugoi de genu asta? Evident ca se comporta ca o trambita pesedista care sa lanseze populatiei semnale linistitoare – stati linistiti e totul bine. Cauta ce a mai scris si in trecut prin 2017 tot asa era totul excelent.

Invatati sa va filtrati si voi sursele de informare, nu mai puneti botu la toate manipularile de doi bani.

Sa zicem ca Armeanu bate campii la comanda… Mai sunt si alte opinii similare, inclusiv din ZF, Capital… Sa inteleg ca toata presa economica e aservita.

Si totusi nimeni nu poate sa-mi explice de ce nu cresc dobanzile la depozite in lei? De ce nu incurajeaza populatia sa depuna mai multi, iar banii sa fie utilizati ulterior pentru imprumuturi… De ce fiecare guvern din 2009 a sustinut „Prima casa” (tot in lei), cunoscut de toata lumea ca fiind o forma de ajutor de stat acordata bancilor?

@amakhosi Traiasca PSD & Dragnea. Am inteles, fiecare are voie la parerea lui, nu trebuie sa ne convingi ca e mai bine cu tovarasii tai, fiecare stie ce trebuie sa faca.

– cresterea dobanzilor la depozite e reactiva la ROBOR, se intampla dupa cateva luni

– creste robor -> lumea ia mai putine credite -> bancile au nevoie de mai putini bani -> dobanda la depozite nu creste la fel de mult

– o dobanda la lei prea mare fata de cea euro ar mari capitalurile speculative (externe) ceea ce ar mari riscul de instabilitate

Nu stiu cum ai trait tu 2008 dar mi se pare un pic naiv sa crezi toate gogosile astora de la guvernare cand tot restul lumii zice ca recesiunea se apropie si e inevitabila.

Omule, ce bani sa depuna oamenii? Cresterea aia economica e cauzata de consum, nu de productie.

Du-te pe strada si intreaba-i pe oameni de crestere economica, compara preturile din hypermarketuri.

Se pare ca sindromul „economia duduie” inca e in floare

pentru ca banii sunt ieftini acum. este pe piata o cantitate uriasa de bani care trebuie bagata in diverse active reale, fizice, palpabile.

a fost produsa de quantitative easing 1,2,3,4 , bancile au primit bani din aer, de ce sa mai aiba nevoie de hartiile economisite de populatiei. si asa e inflatie si fara ele.

@amakhosi, poate fiindcă moneda naționala se devalorizează.

Nu-s specialist dar sor’mea a vrut sa faca un depozit in valuta, in RO, si la simulare zice reprezentanta, doamna dacă vreți sa luați aceiași suma după un an, trebuie sa mai veniți cu bani de acasă.

Deci nu mersi

Si a făcut depozit în Germania, nu știu exact care e faza dar pentru suma depusa la sfârșit de an ia dividente, în afara de dobândă.

@amakhosi

O fi fost ROBORul atat in 2009. Dar cati aveau credite imobiliare in lei atunci? Intelegi unde e problema. A scazut ROBORul, toata lumea a cazut in plasa si a luat credite imobiliare (important aspectul, ca astea sunt cu valoare mare) iar acum se trezesc ca ROBOR+marja se dubleaza. Si te trezesti cu procente cu 2 cifre crestere la rata in mai putin de 1 an. Si in 5 ani ai sanse sa ai rata dubla (daca inca iti mai permiti sa platesti). Si nu sunt 1-2 ci zeci (daca nu sute) de mii de oameni in situatia asta.

@D4n

Stiu chestia asta, e aceeasi situatie cu cei care s-au imprumutat in CHF, atrasi de „cursul stabil”. Eu imi puneam problema legat de economisire si de relatia clientului cu banca.

In loc ca populatia sa se hazardeze la imprumuturi (mai ales pe 35 ani), mai bine sa isi puna banii in depozite si sa stranga suficient cat sa dea un avans mai mare, cu o perioada rambursare mai mica pentru apartament sau casa. Si evident din banii astia, banca sa-i bage in economie.

Daca bancherii nu vor chestia asta, si prefera sa dea credite pe locuinte, garantate de statul roman, atunci de ce ne mai miram? Dupa fiecare ciclu de crestere economica, o sa apara probleme…

Well, nu chiar ai alternative. Credit in alta moneda nu-ti da nimeni decat daca incasezi salariul in moneda aia. In romania salariile sunt prin lege in LEI. See where i’m going with this? Also, chiar daca incasezi venituri in alte valute, nu primesc decat contracte in LEI cand analizeaza riscul. E practic imposibil sa faci un credit in valuta acum.

Tot ce-am putut sa fac a fost sa fac estimari cat ajunge rata cu ROBOR de 4, 6, 10% si sa ma intreb daca vreau sa dau toti banii aia pe rata. Sau daca-i am, dupa caz.

Creditul cu dobanda fixa e o gluma. 1. ca dobanzile lor acopera ROBOR de 10% sau mai mult si 2. e dobanda „fixa” o perioada limitata. Doar nu crede cineva ca bancherii sunt prosti si iau riscul asupra lor…

O noua generatie de creditaci se naste sub ochii nostri. Un moment istoric.

Românilor le-a plăcut dintotdeauna să fie sub stăpânirea/controlul cuiva. (vezi xenofilii)

Eu nu-i prea înțeleg pe ăia care sunt surprinși că a crescut ROBOR-ul. Am văzut în repetate rânduri avertizări prin presă (cred că venind din partea BNR, nu sunt sigur) în ultimii ani cum că ROBOR-ul este la un minim istoric și va crește.

Era util sa adaugi, zoso, un calcul cu robor si cum influenteaza el rata unei case luate prin prima casa de exemplu (230.000 lei de exemplu) sa vada pulimea pretioasa cum motto-ul lor: „nu fac politica, nu ma influenteaza, nu-mi pasa” le-a dus rata la casa de la 900 lei la 1200 lei and counting….

si-acum impreuna: „nu merg la vot, nu am cu cine vota, toti sunt la fel, ave tovarasul secretar general al partidului socialist democrat, regele din teleorman, liviuuuuuu dragneaaaaaaa”

Eu am vrut saptamana trecuta sa fac un credit pentru masina dar mi-a trecut.

Asta din doua motive:

1. Era ultima masina pe stoc si nu era automata ( Il inteleg e zoso cu automatele)

2. Am sunat la banca si erau foarte nerabdatori sa ma imprumut la ei. Bine, am sunat din partea cuiva care a lucrat la banca si instant mi-au oferit 7% dobanda in loc de 11% (dobanda fixa). Asta mi s-a parut nesimtire. Adica toti care nu cunosc pe cineva din sistem iau teapa de 4% de la bun inceput.

Dupa ce mi-a zis ala ca am de plata 2000 de lei pe luna 5 ani incepuse sa ma preseze ca se poate aproba rapid si nu ma costa nimic aprobarea creditului si alte alea.

Mi-am revenit rapid si am lasat-o balta.

nu găsești ceva de prin showroom-uri, cu 5 sau 15.000km la bord, la preț bun?

E vorba de Cx-5, 2.0 benzina 4×4 automat. Aveau doar o manuala pe stoc pentru ca urmeaza un facelift cica. Si aia de pe stoc era si versiune prea scumpa de echipare. Redusa cu 4000 ce-i drept, dar tot scumpa.

offtopic: am luat ieri un taxify CX model 2012 si avea GPL. Ceva imi da cu virgula

Sunt multe discutii despre ROBOR in acest moment, insa aceasta crestere a dobanzii era normala din cauza faptului ca dobanzile au fost la minim istoric. Anul trecut pe vremea asta ROBOR era undeva 0.7 daca nu ma insel, in vreo cateva luni a ajuns la 2 procente si ne pregatim de 3. Iar asta inseamna vreo 600 de ron cresterea ratei la un credit imobiliar, insa aceasta crestere afecteaza toata societatea romaneasca intr-o mai mica masura, fata de un euro la 5 ron.

Bun, acum unde este problema in toata afacerea asta. E impartita in doua, odata marele program de guvernare va da chix si nimeni nu a facut un banal calcul de impact si al doilea actor cu voia dumneavoastra nea Mugur care a intervenit prea tarziu si a dat niste masuri care indirect te aduceau aici(micsorarea dobandei prin 2015 alaturi de alte masuri).

Cam astea sunt datele problemei sa-i spune fiscal-economice. Componenta sociala este o alta discutie. Aici sunt direct afectati cei care au luat credite imobiliare in perioada darii in plata si inaintea ei, unde creditul cu dobanda variabila era la putere si se calificau. Partea interesanta va veni cand multi se vor gandi sa dea in plata ca na suntem oameni. De asemenea sunt sigur ca un partid care se va uita la toti amaratii care au fost loviti de ROBOR va exista.

Dar de ce sa ai credite?

Sa ajungi si tu in randul lumii maica.

O mica precizare la articol.

Nu doar economisiti, incepeti sa platiti in avans din credit pe cat posibil. Eu vreau sa platesc lunar dublul ratei ca sa scap ASAP de creditul prima casa…

dar asta dupa ce v-ati facut un stoc de 6 (preferabil 12) luni.

NU! Nu asa. Strangi bani intr-un depozit, in timp ce platesti rata la banca. Atunci cand valoarea depozitului ajunge la suma pe care o mai ai de plata, platesti odata si termini. Pentru ca asa primesti bani pe depozitul ala. Daca dai 200 de lei in plus pe luna in contul creditului nu primesti nimic.

Si in caz de doamne – fereste, ai o parasuta destul de mare care sa te salveze. Pe banca nu o intereseaza daca mai ai 25 de ani de plata, sau doar 5. Te executa.

@Zarax

Daca vrei sa intri in detalii, cel mai bine e sa nu platesti anticipat deloc cat timp banii aia ii poti plasa la dobanzi superioare dobanzii creditului si in relativa siguranta. Si cand dobanda creditului sare de randamentul banilor plasati platesti din credit de toti banii acumulati mai putin o marja de siguranta de cateva luni (6-12).

Si nu depozit, unde gasesti depozit in Romania cu randament superior dobanzilor la credite ipotecare? Depozit e doar pentru o minima rezerva, sa ai niste bani foarte lichizi pe care ii poti accesa usor dar la care in principiu nu prea umbli fara motiv. Un fel de cont curent mai ferit, fara card atasat si care are dobanda (in conditile de azi) doar cat sa nu fie 0 (cum e in general la contul curent).

@D4n asa ceva nu exista (depozite cu dobanda mai mare decat creditele) pentru ca altfel banca/sistemul bancar ar falimenta instant.

In general, e mai bine sa platesti cat mai mult si cat mai repede creditele imobiliare. Iesi pe plus mult mai mult decat tinand banii in depozite.

However, daca te pricepi la trading, crypto, poker sau alte de-astea -> go4it. Alea pot aduce profituri enorme, dar si drame…

ba gaseste. daca-ti faci griji la rate nu esti pregatit pentru o masina noua

O crestere de 1% la Robor inseamna cam 100 de lei la un credit de 40000 de eur (190000 lei).

Foloseste cu incredere functia PMT din Excel si vei vedea ca alarmismele astea nu sunt chiar OK.

Nici eu nu am înțeles exact de ce spunea cineva mai sus de creștere 900 => 1200 lei. La un credit cu rata undeva la 1050 lei a crescut până pe la 1180 sau p-acolo până acum, deci nu e un capăt da țară.

Văd că nimeni nu spune că în anii care au trecut de la contractarea creditului și veniturile indivizilor respectivi ar fi trebuit să crească. Cine câștigă la fel ca acum 3-4-5 ani n-are de ce să dea vina pe altcineva în afară de sine.

@Ciuby

Daca creste rata cu 20 la suta intr-un an nu e capat de tara? In 5 ani se dubleaza. Nu cred ca un salariu din Romania poate sa tina pasul cu cresterea asta.

Scenariu 1:

Suma imprumutata 190000 lei(40000E)

5,12 % 77 302,31E /rata lunara 1019lei

7,23 % 95 803,56E / rata lunara 1267lei

9,38 % 115 865,66E / rata lunara 1528lei

Felicitari, tocmai ti-a crescut suma de rambursat cu 40000, adica cat a costat locuinta

Scenariu 2:

Suma imprumutata 280000lei/ 60000E

5,12 % 115 953,47E sau 541 116,20lei / rata 1503,10 lei

7,23 % 143 705,34E sau 670 624,92 ei/ rata 1862,85 lei

9,38 % 173 798,49E sau 811 059,60lei / rata 2 252,94 lei

Felicitari, tocmai ti-a crescut suma de rambursat cu 60000, adica cat a costat locuinta

Evident nu e absolut nici o problema :))

Oamenii acum afla ca exista si dobanda si isi puna intrebari… ah cat a fost Roborul in trecut? Sa zicem ca va creste roborul la 6% si tu ai imprumutat 60000, felicari vei avea de platit 579E/rata in loc de 322E cum a fost cu Robor la 0.7. Ai zis ca e rata mai mica decat chiria si ca nu esti tu prost sa stai in chirie. Acum iti mai poti plati rata? Unii poate ca da, dar cu sacrificii evident … altii vor trebui sa renunte.

Scaderea dobanzilor a fost doar o masura temporara pt a stimula consumul si a ajuta companiile sa supravietuiasca.Consumul in RO va scadea grav pe faptul scumpirii baniilor (dobanzi mai mari) + crestere inflatie de 5%, am devenit brusc mai saraci si marea masa a populatiei inca nu a aflat.

mc27 face cateva greseli.

In primul rand suma imprumutata nu este valoarea locuintei. Ca ai avut si un avans.

In al doilea rand costul creditului este tocmai faptul ca iti iei ceva mai repede. A te gandi cat inseamna dobanda totala… si faptul ca platesti mai mult e o idee, dar nu e plina de sens avand in vedere ca creditele sunt pe perioada lunga.

Cresterile de ROBOR simulate sunt exagerate. Si chiar asa, in cele mai nerealiste conditii… plata lunara creste cu 500/700 de lei, ceea ce nu ar trebui sa fie o problema.

In principiu veniturile mai cresc si, in plus, cand ai luat creditul stiai acest risc.

Daca esti printre cei care protesteaza la guvern cand creste dobanda, blogul asta nu e pentru tine

Locuiesc în fr, bla bla, știti povestea nu vreau să o ard aiurea.

Ieri banca a acordat un împrumut unui amic, pe 20 de ani, valoare 350.000 dobândă fixă 1.30%.

Când am vrut apartament în Ro, dobânda fixă la imobiliar era mai mare decât dobânda pe credit de consum aici.

Cum plm de am ajuns chiar atât de rău?

românia e țară instabilă. belgia cât a stat fără guvern și nu a fost haos?

Vali, zici ca aia care au luat credite au semnat „ca primarul”. Pana mea, ca nu mai stii ce credit e cel mai bun. De fapt, stiu, sa nu iei credit deloc. Dar revenim la realitate, care zice ca 80% din romani nu au bani sa-si cumpere o locuinta.

Cand am facut credit in euro si a crescut euro… ca era bine sa fi luat credit in lei.

Acum, ca s-a ingrasat ROBOR-ul… e bine sa ai credit in euro.

Ce sa mai stie omul, saracul?! El stie ca trebuie sa ia repede creditul, pana nu ramane fara serviciu si nu mai poate, apoi, sa faca creditul. Isi ia casa si se roaga sa fie bine. De unde atata siguranta? Cine sa ti-o ofere? Ca undeva tot trebuie sa locuiesti, iar cu mama si cu tata nu e mereu o optiune valida.

Oamenii ăia care se tem că vor rămâne fără serviciu poate nu ar trebui să ia credite de genul ăsta. Până la urmă prețurile exagerate și în creștere din imobiliare sunt exclusiv din cauza rupților în fund care preferă să mănânce covrigi cu iaurt, dar care „au casa lor”.

Aia care mănâncă iaurt cu covrigi ca să aiba casa lor s-or fi săturat de chirii cu proprietari care nu vor să încheie contracte, care vin în vizită de 3 ori pe săptămână să vadă ceva, eventual chiar în lipsa chiriașilor, care măresc chiria când le tună, care refuză să plătească sau să deconteze reparații care-n orice țară civilizată (și chiar și-n Romania dacă e să ne luăm după lege) revin proprietarului, care zic „să plecați în maxim 3 zile c-așa are plua mea chef” (am o cunoștință, căreia, pe când era studentă, i-a veni proprietarul pe la 10 seara, beat, „m-am certat cu nevasta, divorțez, mă mut aici, pleci acum”, chestie de 15+ ani, poliția nu se băga, „n-ai contract, e casa omului, nu ne băgăm”), care….. Cred că oricine care a stat cu chirie mai mult de câteva luni are minim o poveste cel puțin neplăcută.

eu am stat in chirie din 2008 până in 2015 la 3 oameni, n-am pățit nici o vizită, nici o problemă.

@motanes in chirie

@A, aduci doar povești și exemple extreme. Da, ai șanse să dai peste proprietari foarte nașpa, dar la fel de bine poți să găsești unii care nu trec cu anii prin casa respectivă.

Ce să zic, fiecare e liber să facă absolut orice vrea, dar când te bagi la un credit pe zeci de ani nu prea ai dreptul să vii și să te plângi că îți crește rata cu 100-200 lei. Ți-ai asumat un risc, aia e…

Am stat în gazdă și/sau chirie 10 ani (2000-2010- 1 an-3 an- 1an- 5 ani ), deși fazele cu vizitele nu au existat, în fiecare caz a fost câte o chestie aiurea (mai puțin una din cele 2 gazde din primul an de facultate).

Nu mă plâng de creșterea ratelor, sunt ok, mi-am asumat. Vreau doar să zic că înțeleg aspectul ideii „vreau casa mea”.

Poti sta in chirie…..https://www.digi24.ro/stiri/actualitate/social/romania-tara-cu-cei-mai-multi-proprietari-de-locuinte-din-ue-821787

Stiu, Zoso o sa zica „dar nu avem legea chiriasului”, dar ce plm e asta?Luam credite si ii dam inainte cu doamne ajuta.

Sunt oameni (posibil mai mult de 2) care isi iau credit pe suma maxima pentru un doo camere si inca un credit de nevoi personale pentru gresia aia misto si plazma aia mare din reclama.

Ce poti face? Pai, in primul rand, nu te mai legi la ochi si-i dai inainte cu capul in zid.

Oh, iar eterna discutie credit vs chirie.

Unii prefera sa dea banii de chirie pe credit.

Chiria merge in anii studentiei, hai pana la 30 de ani. Apoi? Plecand de la premiza ca ti=ai gasit o femeie si vrei sa-ti intemeiezi o familie, ce faci? Cate familii cunoasteti care stau in chirie?

@punKreas, fug femeile de tine pentru că n-ai „casa ta”? Ce-i cu gândirea asta? Mai nou nu ești familie dacă nu deții proprietăți?

@PunKreas, singurii pe care îi știu că au stat cu chirie după momentul „sunt gravidă” el era băgat la biroul de credite pt că fusese în tinerețe garant pt o rudă care nu reușise să-și plătească creditul.

Și-au luat și ei ceva acum vreo 7-8 luni și din ce-am auzit, de bucurie, folosesc cel mai mic pretext să dea o mică petrecere, să cheme prietenii la ei, etc.

Când rata de la bancă e cât chiria, nu cred că alegi chiria. Da, plăteşti 30 de ani, până ieşi la pensie, dar e casa ta după aia. Imaginaţi-vă cum e să plăteşti chirie la o pensie de 1500 de lei! Şi să mai îţi rămână şi de medicamente, întreţinere, mâncare etc.

„pun deoparte niște bani” …eventual in alte monede!

BITCOIN?!?!?!

BITCOIN?!?!?!

BITCOIN?!?!?!

Cand ti-o nationaliza Dracnea depozitele la banci si aurul, PSD-ul iti muta doua familii defavorizate in casa cu tine si reusesti sa iesi din tara doar cu un schimb de haine ca ti-a confiscat politia totul la iesire ia sa vezi ce bine prind niste bani pe care ii poti accesa de oriunde in lume cu un simplu sir de caractere.

Intrebati-va bunicii!

E vorba de prioritati, chibzuinta, stbilitate financiara si a locului de munca. O sa iau curand credit pentru casa, avansul e dat de mult (~20%) si astept sa fie gata casa. Anul trecut cand am dat avansul totul parea roz. Acum cu un venit de 5000 lei impreuna cu sotia stau si ma intreb daca putem sustine o rata de 1500 in loc de 1200. Nu-i inteleg pe cei care iau credit cu rata jumate din venituri. Mai ai utilitati, minim 500 de lei, plus, cel putin 1000 pe mancare. Cum cacat aproba cineva asa ceva? Ca sa nu zic ca la o casa noua sunt multe alte cheltuieli, mobila, electrocasnice, si daca ai deja, tot va trebui sa le schimbi la un moment dat. Cum faci daca 30 de ani esti cu veniturile amanetate bancii? Ori renunti ori te duci in strainatate.

cum mortii ei era roza treaba anul trecut? unde locuiai?

Sunt intr-o situatie asemanatoare, numai ca eu ma asteptam sa creasca robor-ul, chiar mai rau.

Imi place sa cred ca mi-am luat niste masuri de precautie. Asa ar trebui sa faca toti cei care se inhama la o astfel de povara.

Rata sa fie maxim 30% din veniturile cumulate, sa ai pusi deoparte bani pentru 3-6 rate (for worst case scenario) si sa inchizi robinetul, vin zile maronii.

Din pacate, multi nu au nici macar o minima educatie economica. Va dati seama, cand era robor-ul sub 1%, cati romani cu salarii de 1500 de lei si-au luat credit imobiliar?

@add pana prin septembrie anul trecut nu a fluctuat mult robor, era in jurul 0.5 https://www.bnro.ro/StatisticsReportHTML.aspx?icid=801&table=642

Pe atinci lumea era agitata cu ordonanta 13, aprins telefoane la Victoriei, etc.

Abia cand au inceput astia cu „reforma fiscala” si toate aberatiile lor economice a luat-o razna robor.

asa, si cand ai vazut ca astia dau pensii si salarii „pe caiet”, nu te-ai gandit ca asta o sa insemne inflatie si automat un ROBOR mare? plm, nu tre sa fii un geniu in economie sa vezi directia in care ne indreptam…

Am luat un credit ipotecar in 2014, rata era 1350 RON (din care 360 RON principal, restul dobanda…) Suma totala aproximativ 51k euro, in RON.

Am tot facut plati anticipate, cam 1500-2000 de RON pe luna, si am scazut rata la 1050 RON (am ajuns la 32k euro principal).

De luna trecuta, rata a crescut la 1250 RON. Mi se pare cam mult chiar si cu ROBOR, ma intreb daca nu folosesc asta ca pretext ca sa recalculeze ei si sa adauge sume aiurea… nu ca as avea ce face, doar voiam doar sa spun ca ai dreptate. Cand ai credit, banca e cea care stabileste cat fac 2+2.

aaaa…nu.

Nu banca stabileste, ai un contract. Du-te peste ei sa-ti justifice calculele daca ale tele spun altceva, posibil sa fi gresit tu, sa fi omis ceva. Daca folosesc o matematica diferita de aia invatata la scoala spune-le ca exista o institutie numita ANPC. Si de asemenea exista instante. Stiu, procese lungi… putin probabil sa se ajunga acolo, exista mediere.

(thanks for mansplaining, but)

Contractul stipuleaza ca dobanda este ROBOR la 6 luni rotunjit la 2 zecimale, la care se adauga o marja fixa de 4,2. La data acordarii creditului, rata dobanzii era 5,83%. Mi-au aplicat o reducere pt. ca aveam salariul la ei, si scrie negru pe alb

„rata dobanzii la acordarea facilitatii este de 5,33%”.

Un rand mai jos, negru pe alb:

„Dobanda anuala efectiva: 5,99%”. Cand am intrebat care e de fapt dobanda, prima sau a doua, mi s-a spus ca sunt niste comisioane operationale si de administrare incluse. Bine.

La data cand am facut eu creditul, ROBOR la 6 luni era 1.63 https://www.bnro.ro/StatisticsReportHTML.aspx?icid=801&table=642 – aprilie 2015, am gresit eu anul in comentariul de mai sus).

Azi, ROBOR la 6 luni este 2.73, iar la data cand mi-a crescut mie rata, era 2.40 .

Mi-am retras salariul de la ei, astfel incat au adaugat o crestere de 0,5 puncte procentuale la rata.

O crestere de 1,27 (0.77 [diferenta dintre 1.63 si 2.40] + 0,5 [penalizare de retragere a salariu]) puncte procentuale, coroborata cu scaderea cu ~40% a principalului, sub nicio forma nu are cum sa duca la o crestere a ratei cu 2 milioane.

Astfel incat sunt destul de sigura ca exista o mânărie în aceste calcule. Si nu, nu am timp sa ma duc sa ma cert cu ei, in timpul pe care l-as petrece pentru a afla ca tot ei au dreptate conform vreunei clauze interpretabile, prefer sa fac bani si sa nu-mi fac nervi, ca sa scap de ei in doi-trei ani.

Chiar daca ar fi vorba de o mânărie, 2000 pe luna inmultit cu 36 de luni cat o sa-mi mai ia sa rambursez fac 7200, asta e mai putin decat venitul meu pe o luna, adica o suma pentru care nu merita sa-mi misc fundul de la calculator si sa-mi fac nervi, ca sa aflu ca tot ei au dreptate. Cine stie ce clauza obscura au acolo, care sa justifice orice crestere din asta.

corectie: 200 RON pe luna inmultit cu 36 de luni, nu 2000.

Pai si daca nu ai timp/chef sa „te duci sa vezi despre ce e vorba” de ce mai comentezi aici?De ce iti „pierzi timpul postand aici” cand ai putea sa „faci bani”?

just saying

Scuza-ma ca-ti zic, dar daca nu stii cum se calculeaza si ce reprezinta DAE, nu cred ca poti sa poti demonstra daca acea crestere de 200 de lei a ratei este abuziva, dupa cum acuzi.

Suntem in 2014. Tu ai semnat pentru un credit cu dobanda variabila format din marja fixa a bancii 4.2 (ca sa va dati seama de diferente, acum o marja de 3 este maricica) in conditie de domicliere a venitului (altfel era 4.7) si indicatorul Robor 6M. La data acordarii creditului, iesea o rata a dobanzii de 5.33%. Nu inteleg cum vine acest 5.33% daca tu precizezi ca robor era 1.63 (1+65+4.2=5.85% ?!?!?!?!?!)

Acel DAE de 5.99% cumuleaza rata dobanzii si celelalte costuri ale creditului (costuri fixe cu evaluarea, actele etc si costuri variabila cu asigurarile de viata si locuinta).

@MariusP: mi-a luat in total aproximativ 20 de minute sa scriu cam 3 comentarii, am comentat pentru ca pot, te oftici? A merge la banca si a ma ocupa de acte ar dura niste ore. Diferentele astea sunt importante cand chiar ai ce face cu timpul.

@Punkreas: Am zis acolo mi-au scazut 0,5 puncte procentuale pentru ca luam salariul la ei. Adica din 5,85 mai scazi si ajungi la procentajul pe care l-am mentionat eu.

Ma oftic, dar nu din motivul la care te gandesti tu….Take a chill pill, esti bine, te-ai ajuns, toti suntem invidiosi pe tine

Nu ma gandeam decat ca te bagi in vorba ca sa arati ca esti smecher, fara a da vreo informatie despre situatia ta. Fix nu despre asta era vorba (situatia mea sau „m-am ajuns”, nimeni care are un credit nu s-a ajuns), astfel incat sarcasmul tău e deplasat.

Ma gandeam ca majoritatea comentatorilor văd că sunt mari experţi, fără a-şi dezvălui propria situaţie (skin in the game), iar cand cineva, oricine ar fi acela, isi dezvaluie situatia, va repeziti toti cu lectii, desi nu se stie daca sunteti in masura sa dati astfel de lectii cuiva.

Eu mi-am dezvăluit şi situaţia personală, iar toate comentariile mi-au dat lecţii şi m-au luat peste picior, inclusiv cu calcule greşite, cu informaţia că „există un contract” sau cu „de ce comentezi”.

Dar asta este, atâta puteţi şi voi.

Părerea mea este că ai greșit scăzând rata. Ar fi trebuit să scazi perioada. În felul ăsta plăteai dobânda mai puțină.

Poti sta in chirie…..https://www.digi24.ro/stiri/actualitate/social/romania-tara-cu-cei-mai-multi-proprietari-de-locuinte-din-ue-821787

Stiu, Zoso o sa zica „dar nu avem legea chiriasului”, dar ce plm e asta?Luam credite si ii dam inainte cu doamne ajuta.

Sunt oameni (posibil mai mult de 2) care isi iau credit pe suma maxima pentru un doo camere si inca un credit de nevoi personale pentru gresia aia misto si plazma aia mare din reclama.

Ce poti face? Pai, in primul rand, nu te mai legi la ochi si-i dai inainte cu capul in zid.

Buna ziua,

Am luat si eu un credit de 37000 Eur anul trecut ca sa ii iau casa copilului. Din ce vad pe aici se pare ca l-am luat destul de bine. 4,5% dobanda fixa in primii 5 ani si 3+ ROBOR in urmatorii 15 ani. Deja ne-am apucat sa strangem bani si cred ca dupa primii 5 ani o sa putem plati cam 10-12K pe langa ce mai platim pana atunci. Sper ca dupa cei 5 ani sa ramanem doar cu vreo 20K Euro de dat, astfel incat sa nu mai fie chiar asa grav daca creste ROBOR. Mai ales ca la creditele astea platesti majoritatea dobanzii in primii ani.

Ai prins ok. Din ce vad, se pare ca ai la bcr. Ai grija ca, dupa perioada de dobanda fixa, au o dobanda raportata la robor la 6 luni, care e mai mare decat cel la 3 luni (si creste mai agresiv).

Grija mare ca astia au comision de rambursare anticipata (1% sau ceva de genul) in perioada de dobanda fixa. Strange 5 ani de zile cat de mult poti, apoi ramburseaza fara comision. Atentie sa optezi pentru reducerea perioadei, nu pentur reducerea ratei lunare.

Succes!

Nu e neaparat nevoie sa reduci perioada, poti sa reduci rata si sa platesti ce ai in plus in avans in fiecare luna, banii pe care ii dai la banca sunt aceiasi in ambele cazuri.

Daca nu ai comision de plata in avans sau nu e o procedura greoaie pt asta iti recomand sa scazi rata, pentru ca o sa fie perioade cand o sa poti da doar rata aia mai mica si altele cand economisesti in plus.

Nu va panicati, ca suntem pe maini bune.

Daca Robor isi face de cap prea mult, o sa vorbeasca duamna Viorica cu duamna Carmen sa-l aresteze pe nesimtit.

Problem solved

Conform PSD, asta cu ROBOR nu e o problema. Creste el singur, de capul lui. Economia duduie. Nu sunt probleme pe partea asta.

Poate il ingheata bancile, asa cum a facut Banca Transilvania cu francul elvetian in 2015

Cine sa semneze ca primarul? Programul prima casa cu rata in lei se calculeaza in functie de robor… adica acum se va numi prima muie

nu-i bai, o sa se plafoneze. O sa le convina bancilor sa piarda din scaderea veniturilor din dobanzi, in loc de provizionare. Oricum, nu inteleg unde poate disparea lichiditatea foarte mare de acum a bancilor (in 2008-2010 nu era situatia asta, iar total depozite era mult mai mic decat total credite), pt ca robor sa creasca prea mult. Credite nu prea dau bancile, comparativ cu cati bani au. deci stati linistiti, probabil, daca e sa fie in viitorul apropiat, o sa avem mai mult o criza in economia reala decat in sectorul bancar. Ceea ce inseamna ca si bancilor o sa le creasca neperformantele si provizioanele, dar nu o sa fie probleme de lichiditate. Adica nici robor mare. In plus, la o recesiune, bnr va scadea din nou dobanzile. Inflatia de atunci ii va permite asta pt ca nu cred ca (din cauze interne) o sa avem o stagflatie (adica inflatie + recesiune). Inflatia de acum e in tandem cu cresterea mare economica. O recesiune ar duce poate chiar la deflatie.

Cred ca ai dreptate. Lumea se panicheaza prea usor, dar in realitate dobazile vor ramane undeva la 1- 2% pentru totdeauna.

Nu cred ca e vreo problema in economia reala dar si daca ar fi, Bnr le va da jos imediat si vor ramane la fel pentru totdeauna.

Nu inteleg de ce unii oameni se gandesc la alta varianta atata timp cat de a lungul istoriei de la revolutie incoace ele au fost mereu la 1-2%

„viitorul apropiat”. Nu știu cum aceste 2 cuvinte se traduc la tine in „totdeauna”.

Dar, indirect, e bine ca indemni lumea la consum redus, pt ca pentru o inflatie mai mica e nevoie de un consum mai mic (in special din import). inflatie mica inseamna dobanzi mai mici bnr si robor mai mic. Cum ar veni, e nevoie sa consumam produse facute (sau chiar importate) de firme care investesc in romania banii castigati.

Zoso ai informatii eronate. Tu nu ai auzit ca piata imobiliara este in continua crestere si in Cluj preturile chiar au depasit bula din 2008 !?

Practic e mare cererea si oferta e mica domle…asa ca poate Roborul sa fie si 1000% ca are balta peste….

n-am credit, pot sa aberez cum vreau.

la fel ca ăia care fac politică pe burta plină.

În 2011, cand am cumpărat casa, noi am ales un credit în euro, ROBORUL era atunci la 6% (ŞASE) Adică rata era dubla faţă de cea în euro.